��(j��)��������Ʒ�������ϵ�y(t��ng)�@ʾ��5��(gu��)��(n��i)���켆�͜����Ј�(ch��ng)���m(x��)�嵭���飬�ɽ����壬�r(ji��)��(w��n)���������������Ј�(ch��ng)���w�^����w���ֹ5��29�գ�ɽ�|�^(q��)���켆�Ј�(ch��ng)���r(ji��)��13000Ԫ/�����^�³��µ�100Ԫ/��������0.76%��ͬ���µ�10.50%�������Ј�(ch��ng)���r(ji��)��17660Ԫ/�����^�³��ϝq220Ԫ/�����q��1.26%��ͬ���µ�16.30%��

���£����켆�����^�m(x��)�Љ�����(n��i)�Nӆ��ͬ�Ӳ��㣬���΄����a(b��)��������Ј�(ch��ng)���w߀��ƽ���^������(sh��)�������S�^�m(x��)��؛����(d��o)�����켆�͜����Ј�(ch��ng)�ձ�ƽ��֔(j��n)�����r(ji��)�����ķ�(w��n)�Ј�(ji��n)�֡����������Ј�(ch��ng)��(sh��)�H������m(x��)ƣܛ���Q(m��o)�����đB(t��i)֔(j��n)�����a(b��)؛��������(y��ng)���ߣ����S�a(ch��n)�N�y�Ա������ã������Ȼ����(d��ng)ǰ���^(q��)���S�_�C(j��)�ʻ����ַ�(w��n)���½������ϵ^(q��)�Ĵ��ͼ��Sƽ���_�C(j��)��85%���ң���С�ͼ��S��80%���ҡ����㡢ɽ�|�������ؽ��^(q��)�Ĵ��ͼ��Sƽ���_�C(j��)��80%����С�ͼ��S�_�C(j��)��70%��

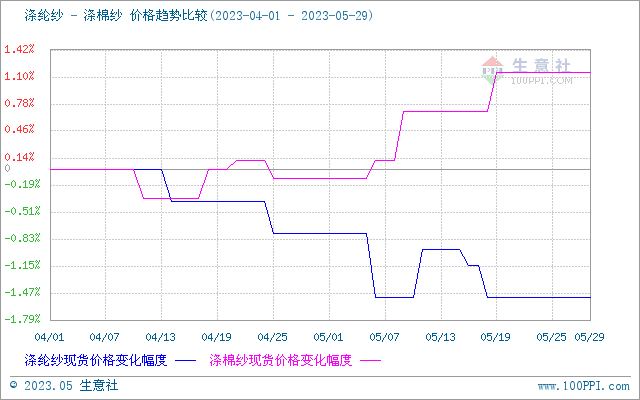

ԭ�Ϸ��棬5�£���]���w�{(di��o)��������������ֹ5��29�գ������؛�����ϼs�ձP��7146Ԫ/��������^(q��)1.4D�S��������(b��o)�r(ji��)��7150-7250Ԫ/�����ң��ֲ��^(q��)�l(f��)؛��ƫ�o�����F(xi��n)���@���������w�Ը��Sԭ�ϳɱ��r(ji��)��С������(d��ng)���������������ڸ�λ��ʎ��5��29�������ϼs����15645Ԫ/������(gu��)��(n��i)��Ʒ�Ј�(ch��ng)���䣬�����^����������Ӱ푸�λ���䣬�F(xi��n)؛�r(ji��)���S֮���{(di��o)�����F(xi��n)؛�����h(yu��n)С����؛��

���췽�棬���νӆΔ�(sh��)��һ�㣬�ļ�����̎����β�A�Σ����S�_�C(j��)�ʷ�(w��n)����75%����(gu��)��(n��i)ӆ��һ�㣬���Q(m��o)ӆ�����к��D(zhu��n)�����Q(m��o)���̶�؛�e�O��һ�㣬���S��(n��i)�������С��������35.2�졣���ַ��b�S�Ҳ�ƥ��ُ�^�m(x��)�p�٣����η��b���a(ch��n)��I(y��)���Ҽ����a(ch��n)��I(y��)���bӆ���^�m(x��)�p�٣�����Ʒ�Ј�(ch��ng)�^����w�^�⡣�����ļ����Ϲ��o�^�m(x��)�ؿs���ļ������ϬF(xi��n)؛�ɽ���ӆ�ΰl(f��)؛�ֲ��½����^�����a(ch��n)Ʒӆ�ΰl(f��)؛�ֲ��@�F(xi��n)���㣬���w�Ј�(ch��ng)�ɽ����ʬF(xi��n)�h(hu��n)��С���߄�(sh��)��

������������J(r��n)�飬��(d��ng)ǰ�ɱ�������֧�Ϊq�棬�����νK����I(y��)��؛�e�O�Բ��ѣ����Ď��������҃�(n��i)���Q(m��o)�γн����ޡ��Ј�(ch��ng)�������뵭����������I(y��)�Ķ�؛�e�O�����Мp����δ��һ�Εr(sh��)�g����憖�}��ɞ�Ӱ푼�����I(y��)����Ҫ���}�����m(x��)�����ИI(y��)�_�������½�����˼��켆�͜����r(ji��)��S������(sh��)�\(y��n)�О�����