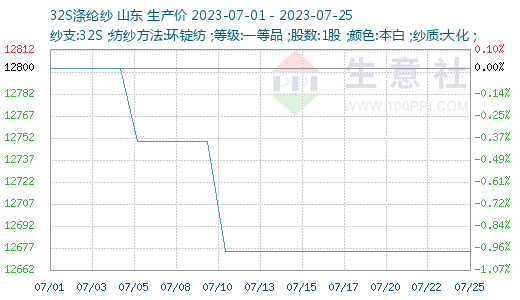

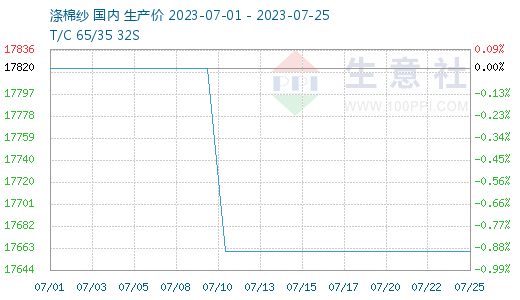

����������Ʒ�������ϵ�y�@ʾ��7���ȼ��켆�͜����Ј����m�嵭���飬��؛ƣܛ���r����������������I�ż����ࡣ��ֹ7��25�գ�ɽ�|�^���켆�Ј����r��12675Ԫ/�����^�³��µ�125Ԫ/��������0.98%�������Ј����r��17660Ԫ/�����^�³��µ�160Ԫ/��������0.90%��

7���Ǽ����ИIһ��һ�ȵĂ��y�����A�Σ����¼��켆�����^�m�Љ������N����ͬ�Ӳ��㣬ӆ�����ȡ����΄����a������������S�^�m��؛������������Մ�����w�r���������������Ј����H������mƣܛ���Q�����đB֔�����a؛�����������ߣ����S�a�N�y�Ա������ã���Ʒ����^�³�����0.5����24.73�졣���^���S�_�C���^�m���{����I�ż���u���ӣ�Ŀǰƽ���_����70.96%���^�³�74.63%���½�3.67���ٷ��c��

���������Ӹ����y�^��������r���������ӆ�β��㣬�����r����q�o����̝�p���أ�ɽ�|�����K���ӱ��������^���ڴ����p�a���P�]�F�������͜�]���w�r�����@�����֜�����I�D�a���켆�������_�C����������څ�ݡ�

��ǰ�����ȱ�����ã����Ό���]���w�r���^����|���^���r�����һ�������A�ڣ���PTA�ӹ��M��λ�҄���֧�����ã��ɱ������ĵײ�֧�Ϊq�棬���w�����AӋ���ޣ����������u����75�f�����~�������r��Ӱ����ޣ��ձ��J��10�·�֮ǰ�����������o�����΄ݻ��y�Ը�׃���������ͦ�r��w�Ժ���

���췽�棬�M��7�£�������ڲ���B�ӂ��y����������������mƣ�����������S�ΘO��֔�����a�I朮a��Ʒ�ێ���r���m�^����أ�������ȱʧʹ���y����ԭ�϶��γ���������������I������r������ӆ�����@���㣬ӆ���씵��5�µ�12�����Ŀǰ��7�죬�����_�����½�5���ٷ��c����66.8%���ң��AӋ���ܿ�����I�_�C��߀�������½�����������32�f���۷e��36�f�����@ʾ�����γ��m��Ҏģ�a��Ą������㡣

������������J�飬���ā��f�����ڼ��������N�۳��m���ѣ��r���^�m�o���£������Ǻ������S�Ҏ�����@��̝�p�������ձ�����ڟo�κ͵ȴ��С���ǰ�����ڇ����⽛���΄ݺߜ�Ӱ������f����䣬���S������ȡ�p�a���r��ʩ���Ј��đB�������f���㣬�����β�ُ�����y��