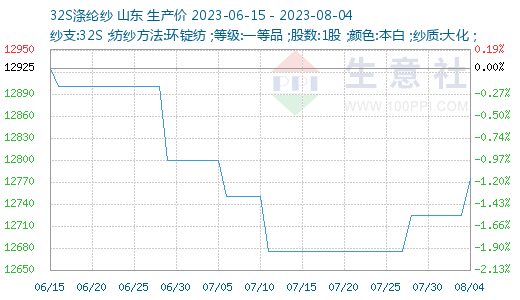

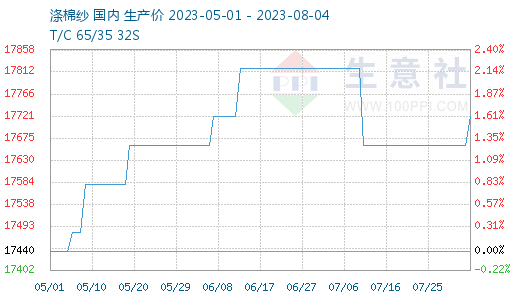

����������Ʒ�������ϵ�y�@ʾ�����ܣ��mȻ��̎����������������Ȼƣ�������ں��^��w���D�Լ����Μ�]���w�����ɱ��ϝq�Ƅ��£����켆�͜�������ƫ�����r���������{���ܷ��b�Ј����M���m���Ե�����Ӱ푣����ο��S�����ُ�������đBƫ֔�������w���������IJ��㡣����8��4�գ�ɽ�|�^���켆�Ј����r12775Ԫ/�����^�����ϝq0.39%��ͬ���µ�10.66%�������Ј����r17720Ԫ/�����^�����ϝq0.34%��ͬ���µ�7.52%��

���ܣ����켆�Ј��r���������{���ɽ���������ԭ�ϝq�r������������������������̃r����^������Ŀǰ�����_�l�����ϮaƷ���������������࣬���ü��켆�Ј�����ǰ�����켆�ӹ��M��λ�ҳ�Ʒ����λ������7��28�ռ��켆��Ʒ�����33.7�����ҡ��ڎ���λ�����a̝�p�ĉ����£��_���S�ֵ�λ������7��28�ռ��켆�_�C�ʞ�61%���S��ԭ�σr���ϝq�����켆�a�N�A���Է���ʹ�Î������ȥ���������ڽK������ƫ���ı�����ȥ�쾏�����켆�Sԭ�ώ����10.2�����ң��ڶ��w�r���ߏ��ı����������Ď�������

������ԭ�����͜�]���w�p�p�ϝq��r����������������ӆ�γнӲ�����q�������q���h�h����ԭ�ϝq����TC65/35ϵ��̝�p�^�m�U����؛ƣܛ���ɽ��嵭�����̎�ڸ�λ�����p�a�F���^�٣��_�C�ʻ����S�֣����ּ��S�����r���^�߶��D�a���켆��

���ܣ����N�Ј����^ǰ���ܻ��S��������������r���_�l���������^���l�������ǃr���dz����ҡ��Ј��ѽ���m�_ʼ���ﶬ������ӆ�εĻI�乤�����AӋ�M����º�����ӆ�εĸ��r�������l��������C���_�C����68%���ң��^�����½�2%�����칤�S��؛һ�㣬�������^����С�����ӡ�Ŀǰ���Qӆ�������Բ��࣬���N�Ј��M�����@�ĵ��������w����һ�㣬���^�ϰ���Ď���a؛�����N�Ј�Ŀǰ̎���������Ġ�B�����m�Ј��̕r�gҪ�����Nӆ�ε�֧����r��

�����A�y�����ā��f����ǰ�����ڂ��y���������f����䣬�Ј��đB�������f���㣬�����β�ُ�����y�𣬶��ڼ��켆�͜����Ј�����������