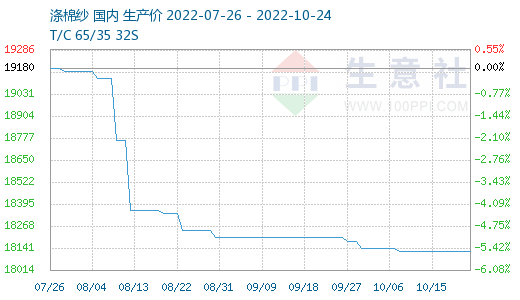

����(j��)������r(ji��)��O(ji��n)�y�@ʾ������(10.17-10.21)ɽ�|�^(q��)���켆�͜����Ј��r(ji��)������ַ�(w��n)������ԭ���ϝqӆ��ȱ�������S�����������g���m(x��)�sխ���Դ��N��؛��������ֹ10��21�գ�ɽ�|�^(q��)���켆�Ј����r(ji��)��14125Ԫ/�����c���ܳ�ƽ��ͬ���µ�5.20%�������Ј����r(ji��)��18120Ԫ/�����c���ܳ�ƽ��

���ܼ��Ј�������m(x��)ƽ����ȱ������ӆ�Σ�������С�ζ̆���؛����(d��ng)ǰ�Ј���δ���A(y��)�ڿ��w�^�鱯�^�����H�S�����������ُ��������؛�ٶȷž�����Ʒ��澏�����ӣ���Ŀǰ�ێ��E��߀�����@������(sh��)���S��扺�������ܼ��졢���ޡ�TR��RT�������ռ�Ȟ�19%��Ʒ�N��T/Cᘿ�/�C(j��)����R/Tᘿ���CVCᘿ������������ܜp��3��(g��)�ٷ��c(di��n)����ʯ�̓r(ji��)��Ӱ푣�����ԭ�Ϝ�]���w�r(ji��)���(b��o)�r(ji��)���{(di��o)�����S�r(ji��)��������(w��n)�����������������g���m(x��)�sխ���Դ��N��؛������

���ܜ�]���w�Ј��ʬF(xi��n)�{(di��o)���߄ݣ����w��؛���F(xi��n)С������(d��ng)�����S����؛Դ�l(f��)؛ƫ�o��ͦ�r(ji��)��Ը�^��(qi��ng)���ֲ����S����ؓ(f��)�ɣ��Ј����w�r(ji��)�������(w��n)�������������w���^��(j��ng)��(j��)��(d��n)�n�Դ棬�B���ļ��Ȳ�����I(y��)�Y������������(ji��)��ǰ�żٵȆ��}�����w�����Ӵ�څ��ƫ��������汾�ܻ����S����12�ϼs+550��+650�������ᡣ

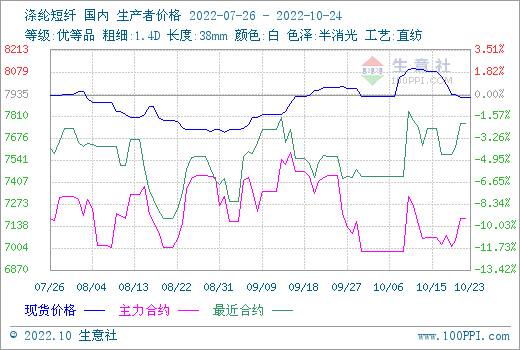

��ICE�����B�m(x��)�´졢�������������Լ�����Ј����ۣ������܃�(n��i)������ʎ�µ�����������̽���µ�13130Ԫ/�����S�����ރr(ji��)����m(x��)���䣬�F(xi��n)؛��(b��o)�r(ji��)��(w��n)���������{(di��o)������ַ�(w��n)�\(y��n)�С��������ڃr(ji��)�µ������^���ڻ����(b��o)�r(ji��)߀��һ�ڃr(ji��)�YԴ�������S��ُ��څ��֔(j��n)���������������D(zhu��n)���c�����r(ji��)����m(x��)���{(di��o)��Ӱ��£������ڸ��ރr(ji��)�Ľ��̶ܳ���u�����������c���ɱ���֧�����Ȼ��ѵ�픣����w���������������y�ģ��������Љ������p�������ԾS����ʎƫ���߄ݡ�

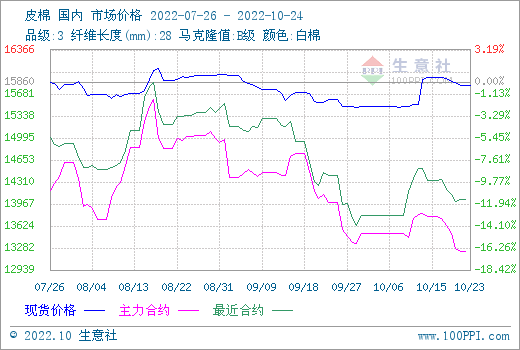

�����Ј��������ٶ�ͣ�����������ij��m(x��)���䣬��ǰ�����ˡ����������c����ԭ���Ј����l������(d��ng)��ȣ��������H�����r(ji��)��ꎵ���ֹ�����Һܴ�һ������С�����S�ێ������������a(ch��n)���N�ۡ��ؿ�������Ͻ��ڲ��ֵ^(q��)���ش�ʩ���������㡢�V�|���غ��^(q��)�����S�_�C(j��)���ڽ�(j��ng)�^8����Ѯ��9����Ѯ�̕��������ٴ��½�����ɽ�A�C(j��)�_�C(j��)�ʃH4�����ң���I(y��)�ӆΡ��ņΡ���ُԭ�ϵ��đB(t��i)�l(f��)���^��׃���������I(y��)��ُԭ��֔(j��n)�������ա��S���S�I�����β�ُ����ԭ�t���p������(d��ng)�Y��ռ�����L(f��ng)�U(xi��n)�������Q(m��o)�Ј��������M��������Hֵ�����\(y��n)�M(f��i)�½��Ȍ������γ����ã�����ȫ�����M(f��i)�ž���Ӱ��£����Q(m��o)��I(y��)��ӳӆ����Ȼ�������@��

�����A(y��)�y���WԪ�^(q��)�����Ј���(d��ng)ʎ�����ӄ�ȫ��(j��ng)��(j��)˥���L(f��ng)�U(xi��n)���ڴ˱����£����M(f��i)���ij��m(x��)�»����������M(f��i)���F(xi��n)���ԣ����ο������R��ؓ(f��)�����S����Ҫ�M(j��n)һ����؛ȥ�졣�C�ρ��������켆�͜����Ј���ƫ���\(y��n)�О�����