���܇������F؛�r���߄����£���ǰ�Ј����_���������^�࣬�B�Ӽ�������ӆ�γ��m�Բ��㣬��������ԭ�τ����ُ��������������һ��ȽY�D���̎�ښvʷ��λ���a�I����ήa��Ʒ����^�ߣ�������������ȥ��棬�a���^�³������½���

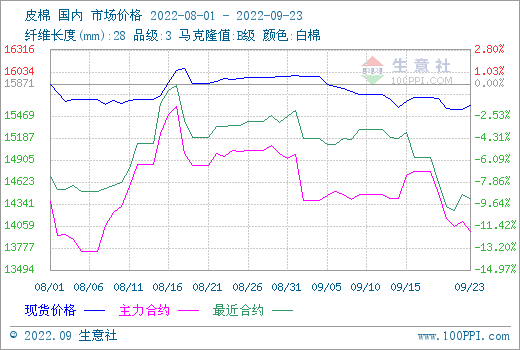

���܃r���߄�

��������O�y��23�Շ���3128BƤ�ރr����15600Ԫ/�����^�����µ�105Ԫ/�����h���µ�2.21%���������r��ָ��3128B�����r��15615Ԫ/�����^�����µ�113Ԫ/�������H���r��ָ��(SM)118.56 ����/�����^�����µ�6.74����/�������H���r��ָ��(M)116.84����/�����^�����µ�6.74����/����

���Ύ����� ����ȥ����� �a����Ը����

�����ˣ���܈���S�N���M�Ⱦ�������ֹ��8�µף������̘I����257�f����ͬ������65�f����̎�ښvʷͬ�����ˮƽ��ȫ�������D��濂���s215.15�f�����h�Ȝp��58.46�f��������ȥ��ͬ��92.14�f�����������ȫ�����a���s��592�f����ͬ�����L2.6%���M�����ͳ��������ַ������քe��170�f����3�f������ĩ����831�f��ͬ�Ȼ�����ƽ���½����M���Ҏģ��ժ�ڣ��R���������У��Ј������������ӣ���������ľ����ڶ����y�Ը�׃��

����ˣ��������a��Ʒ����^�ߣ�������I�������Q��������ȥ��棬��9��ǰ���ܽ����^���a����Ը�����ң�������ُ�S���S�I����ӆ�εĘ��ɿ�����Ҫ�ԃ��Q��Сӆ�Ξ��������Q��β��ࡣ2022/23��ȴ�������m�����ֵ�λ������������ԣ���đB�ݡ��Ї����f�������A�y���������M������760�f�����ң�ͬ�����L4.1%��

�����ޣ����܃�����݆��o�ɽ���ͨ�^ȫ���������Ј�Ӌ����ُ���냦����30000�������H�ɽ�0�������������B�m14�������՟o�ɽ���7��13����9��23�գ����냦����݆����Ӌ�ɽ�59480����

��؛���棺�����ܺ��^��������Ӱ푣������B�m������ܴ�Ӱ푣����ޱ��ܽY��r����14000Ԫ���P��23����������2301�ϼs�Y��r13995Ԫ/�����^����ĩ�µ�760Ԫ/����ICE�����棬23��ICE����10�ºϼs94.49���֣��^�����µ�6.75���֣�12�ºϼs92.54���֣��^�����µ�6.75���֡�

�����A�y

�½����Nֲ�ڻ����Y�������½�߀̎������ؕr�ڣ����܌����t��9�µ��_ʼ��ُ��������ُ׃���^�W�������������������������½����������ИI���ں����A���^�鱯�^����ǰ�h���£������y�к��D�A�ڣ������ރr���Ԍ��Љ���