��������ϵŮ�b��һ�ɡ������պ������ɷ�����˾�����º��Q�������ɷݡ���4��25�հl������Q���������ʩ����ļͶ�Ŀ�����Ϲ�˾�ճ����I���裬��˾�M��ȫ�Y�ӹ�˾�Ϻ�����Ʒ�ƹ�������˾�����º��Q���Ϻ����������M�����Y�������Ϻ��������Ϻ��fԴ���خa�_�l����˾ُ�I��λ���Ϻ����h�Ѕ^�fԴ· 585 Ū 9 ̖��10 ̖ 1-5 �ӵ��fԴ�� A �����k�Ŀ 4 ̖�ǣ����º��Q���˵��Y�a�������˵��Y�a��e�s�� 4967.78 ƽ���ף������׃r����^����� 2.8 �|Ԫ����˾�˴�ُ�I�ķ��a�����ڹ�˾�״ι��_�l�й�Ʊ�r��ļͶ�Ŀ���OӋ�аl���Ľ��O�Ŀ������չʾ���Ľ��O�Ŀ���Č�ʩ���ء�

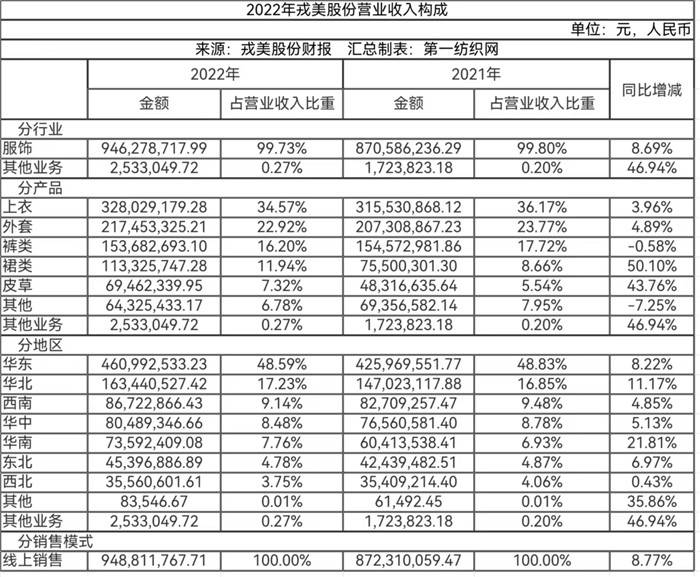

�����������ɷݽ������g��¶��2022�����@Ϥ������ڃȣ����ИI��������С����a�ͽK�������ܵ�����������r�£���˾���F������L��ȫ�꿂�w�I�I����9.49�|Ԫ��ͬ�����L8.77%���w����ĸ��˾�ă�����1.67�|Ԫ��ͬ�����L2.68%�����w�ĠI�I���롢ӯ��ˮƽ�������L�đB�ݡ�

���������ɷݱ�ʾ������ڃȣ���˾����������խ�ڠI�I�����������Ҫ����ë�����½����Y�a�pֵ�pʧ�����ӡ�ë�����½���Ҫ�����Ј�������r���µĮaƷ�N�۽Y��׃�����¡��������ڹ�����ܵ��ɔ_��ʹһ���֮aƷ���ڽ������e�^���N�����µIJ��Σ���˾����؛δ����׃�F�rֵ�M�Ќ����u������ѭ֔����ԭ�tӋ���˴�؛���r�ʂ䡣

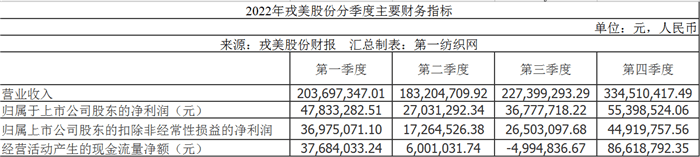

�����ķּ��ȵ�ؔ�ձ��F����2022���һ�������ȵĘI����������ͬ�ڣ���Ҫԭ�������ϰ���ȹ�˾������ܵ��ⲿ�h���ĸɔ_����Ҫ�w�F�ڎׂ����棺һ�Ǻ������S�����a���ڲ��_���ԼӴ�����A����Ʒ�����t��؛�������ӆ�������N�۶��������͵ľֲ������������ӆ��Ʒ�o���������_�K��ͣ������Ϻ��ͼ��ֵ^��Ӱ������أ�������ȿɱ�ͬ���@�ɂ��^���Ј����N���~ռ�ȳ��^16%�������w�I�ծa���ˌ��|��ؓ��Ӱ푡��������ȣ��S����ؓ��Ӱ����صIJ��֜p������˾�ĘI���֏͏������L�B�ݣ��I�I���롢��������ͬ�����پ����^70%�����ļ��ȣ��I�I���롢�����������٭h�ȷž���ͬ��������Ҫԭ��������������ИI�����ġ��pʮ�������g���a����机ͽK�����������ٴ��ܵ�����һ���挧�¹�˾���հl؛���ޣ��l؛�������A�ڣ���һ�������M�Ј����F�տs�����N�۶������ؓ��_����

��������ڃȣ������ɷݷe�O���M�ĬF����������I�����Ŀһ�ڹ��������������켰��������܇�g�ѿ�����գ���������Ͷ��ʹ�ã��������Ԅӻ���ˮ�������M�O�䣬�ɝM�㳬1200�f�����b�����Ʒ�����ܻ��}�������͡���Ͷ�a����������܇�g�����^���µĹ��I���̄Ӿ��OӋ�Ͳ��ã������������a�ܣ������ڼӏ���˾�������Թ���朵ď��ԣ����CС�ο췴�ă��ݡ������������ۺ�̎��^���s���˹�˾�ۺ�ӆ��̎��r�L������������̎�������������ڼ��ٹ�˾��؛�����D�����⣬���ڹ����аl�\�I������ڈ���ڃ���ɽY���Է�픣���ɺ��������OӋ��ҕ�X�ʬF����Ч�ʣ�Ҳ����ֱ����؛�ṩ������x��������K��͎��������S������Ʒչʾ�x��

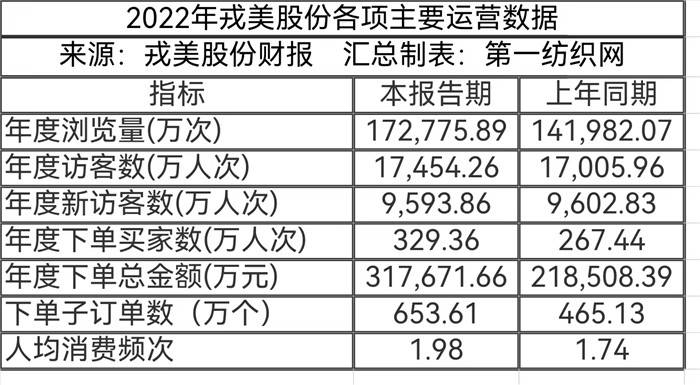

���������ɷ݈Գ��ԡ����ݡ��͡�֪�R���p�ӣ�ͨ�^���������v�á�����ɫ��ʽ�������ռ����pʮһ�������pʮ����ُ�﹝��Ӌ��۽z�_չ��Ʒֱ��50����ؕ�I�����GMV�Ľ�50%��ֱ���~̖�۽z���ѳ��^640�f��ͨ�^���B��ֱ�����_չ���o�Ԕ��ֻ����ߵ�֧�֣����B�����M�ߵ�ُ�����T�������ڹ�˾�ľ����������\�I�����F�Ñ��ij����c�����|�_���������Ⅲ�\�����yӋ������ڃȣ����M���˾����M�l�Ξ�1.98�Σ��^�������14%��

���������ɷݱ�ʾ�����黥�W���ۘI�յ���Ҫ�a��͌��w֧�c����˾���Ծ���չʾ�T����O�������C�������c���M���ھ��µĻ��ӣ��e�۾��¾������N�۵Ľ�������չ�����µ��Ј�����ͨ�����N�����������Fȫ������������ģʽ���������M���w����Ʒ��Ӱ�����������˾�F�ИI�հlչ��r��δ�����Ҏ������˾Ӌ���_�O�����T�ꡣ2022������ⲿ�h�����_���Ե�Ӱ푣�ʹ�ù�˾�����w���Ӌ�������ܵ���K�������w��I�Ռ��������^�h����׃���͘I���Mչ�m�r���M��

�������⣬���Ƅӻ��W���g���ٰlչ�����������ΑB��lչ�Ĵ��£������ɷ���ƽ�_���I�����L�ڽ��I����֮һ�������ں��m�ĕr�C�������M��ƽ�_�lչ��Ӌ����

����2023���һ���ȣ������ɷ��F�I�I����2.07�|Ԫ��ͬ������1.57%���w�������й�˾�ɖ|�ă������s3634�fԪ��ͬ�Ȝp��24.02%������ÿ������0.1594Ԫ��ͬ�Ȝp��24.02%��.

�������_�Y���@ʾ�������ɷ���Ҫ����Ʒ�Ʒ��b���ۘI�գ��ԡ�����RUMERE����һƷ�ƞ���ģ�������ԃr�ȵ��и߶�Ů�b������I��֪���Ļ��W���Ʒ�����۹�˾֮һ����˾ͨ�^�������I�N�;��湩��朹������g���͎�����ಢ�������M�ߣ���Ʒ������D�ʺ�͏�ُ���I�Ⱦ���������Ʒ���\�I�̡��̘Iģʽ���ݺͽ��IЧ���w�F��������ˮƽ�����Ї����b�f����ʽ�l����2021����b�ИI�����ʰُ���I���У���˾����ǰ��λ��

���������ɷݰlչ�v�̿ɷ֞��Ă��A�Σ�

����һ��Ʒ�Ƴ����ڣ�2006���҇���̎����̰lչ��u������A�Σ��ص����Ԍ��_�OŮ�b�Ԍ��ꡰ�����������u��ϵŮ�b���Qβ؛���������ڴ����g�e�������OӋ�;��Ϸ�����۵Ľ�Ҳ�e��������������۽zȺ�w�������̽��������ú����Pϵ��

���������������ބ�����2012�꣬�S��������Ʒ�ƿڱ����Ԍ�ƽ�_�����γɺ͘I��Ҏģ�IJ������L���صϡ�������D��ͬ�O���������ޣ��_ʼ����Ʒ�ƵĹ�˾���\�I��

����������lչ�ڣ�2015�꣬�������Ԍ�Ů�bƷ�픣��ɽ��~ͻ����1�|����ţ��ɞ��Ԍ�Ů�b��һƷ�ơ�

�������dzɹ����У�2021��10�£���˾��������С�

���������ɷ��Ԅ���֮����������Ԍ�ƽ�_���꣬��Ҫͨ�^�Ԍ��W�u��ƽ�_�M������Ů�bƷ�ơ�����RUMERE�����P�aƷ�ľ����N�ۣ����Ԍ�ƽ�_���_�O���ҾW�꣨�������߶�Ů�bA�����й�˾��Ʒ������Rongmere��Ş�ꡱ����Rumere��Ş�ꡱ����

��������2022����ĩ�������Ԍ�ƽ�_�������u�ҡ������ع�õꡱ�����ڵ�䁣������ɷݵ���Ҫ��䁡������߶�Ů�b����Ӌ�@�ó��^1000�f�ε��I�Һ��u���������߶�Ů�b���ڮaƷ��������ՑB�Ⱥ��������������S�ȵĵ���u�־��ӽ��M�֣��۽z�������^580�f���T����u�ʳ��^99.9%�����˾����ֱ���I����3�꣬��Ʒ�Ƅ�ʼ�˜ص�Ůʿ����ģ��M���ˌ��I����Ч������S����ֱ���Fꠣ���˾���µ��Ԍ�ֱ���~̖�������߶�Ů�b��ӆ醷۽z�������^640�f����˾��ÿ�ܶ����Ƴ����������v�á�ֱ�����������������l���º�С�ο췴�ĘI�����ԣ�ͨ�^���|�ĮaƷ���S���Ĵ�����I���v�����M�ߓ��и��߳����е�ُ���wҲʹ�ù�˾ץס�������ەr�������ęC�������F����I�յIJ���lչ�������γ���Ʒ�Ƶ��o�Ǻӡ�����ڃȣ���˾���N�ۮaƷ���4000������֘I���Ŀ��w���m���L��

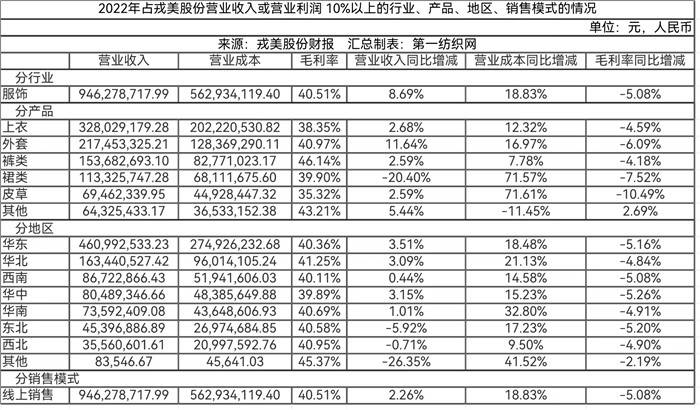

���������ɷݵĺ��Ľ��I��������ƽ�_ӆ��ӛ䛲����棬���а������I�Ҕ����ο����~������ӆ�Δ��ȣ����ړ��g�[�����L�͔������L�͔�������M�О锵���������ɷ���ه���Wƽ�_ͨ�^���Ⅲ�\ܛ��ӛ䛲��ṩ����Ϣ��

�������Ⅲ�\���_�����@ʾ��������ں�����ͬ�ڣ������ɷݸ����Ҫ�\�I�������±���ʾ�������@ʾ��˾�\�I��������헺��Ĕ����ʬF���w������څ�ݡ�

����ע1�����ϔ����H���������߶�Ů�b��I��䁣�����ڃ�ԓ����N������ռ�Ȟ�99.7%��

����ע2������L�͔���������L�͔������Ⅲ�\�С��L�͔����������L�͔�������նȔ����ӿ���

����ע3������ο����~��GMV���c���I�I������IJ��Ҫ������ԭ����ɣ�1�����ƽ�_�κ�δ���r���֧���������Ԅ��P�]��2��δ�l���ˣ��������Ʒ�l؛֮ǰ��ͨ�^ƽ�_��Ոȡ��ӆ�Σ�3��������؛������ڴ_�J��؛������֮ǰ��Ո�������؛��

����ؔ���@ʾ��2017-2021�꣬�����ɷݵĠI�I������5.9�|Ԫ������8.7�|Ԫ���w����ĸ��˾�ă�������0.7�|Ԫ��������1.6�|Ԫ��2021������������ů��������Ӱ������l؛������ֱ�����ڷž������I���»�����2022�������ȣ������΄ݾ��ͺ�Ѹ�ٻ֏����L���μ������롢������ͬ�����L72%��74%��2.3�|Ԫ��0.4�|Ԫ���I�����c���@�F��

�������L�Cȯ�������O�����J�飬���Mƽ��څ���£������ɷݸ��ԃr�Ȼ������ُ�I����100%�����N�����������L�U���^������������ɷ������и߶˕r��Ů�b�Ӄr���ʃH��2X�����ڿɱ�Ʒ��ƽ���������^���ԃr�ȣ����ϱȼ�߶�Ů�bƷ�ƣ��r��������ϵ���Ј������Ј����wُ�I���Љ������»�����Юa���M�����Ѽ��{���|�۽z��ӭ�����Mڅ�ݣ�ͬ�r���������N��ģʽ���_δ�흓�ڿ������h���L�U�����⣬�����ɷݵİlչ���S�Ԍ��d���Ѵ����Ј����ձ��������ƿ�i����Ů�b�Ј��O�ȷ�ɢ���^�y�γ����^������һƷ�����M��Ⱥ�g�ԣ�������ُ���^�ߣ������L�����^��ͬ�r�����궶�����dȤ�������Ʒ�Ƽ������v����ϵƽ�_�Ӵ��������֧�ּ���������Ͷ�ţ������ɷ�������Ů�b�^��Ʒ�ƣ��ڻ��W�I�N�����Ч����������������Ҫ�������ǣ������ɷ��ԬF؛+�A�۵ĮaƷ�M�ϣ��Կ췴ӆ��푑��͔����������ƏV��������ʣ����͎�����࣬���F�ߏ�ُ�ʸ������ʵĘI������ѭ�h��2020��һ��ȮaƷ�����ʳ�80%���^�������ʯB�ӵ͎�棨�����T���؛�����A���ƣ����^�ÿ��Ǝ���L�U�����K�ˣ�ͬ�r���ֵͱ������ԃr�ȡ�

����������һ�����Wӛ�߽������g�l��ǰ�������ɷ��Ո�15.94Ԫ/�ɣ�����1.12%����ֵ36.34�|Ԫ��