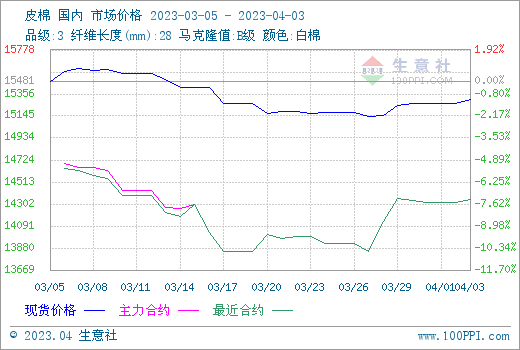

��������O�y������3��3128��Ƥ�ރr����15300Ԫ/�����ܭh���ϝq1.04%�������ރr�ں��^���^��w�õ��ޏ͵ı�����С���ϝq���Ј���Ͷһ�㣬����F؛����^����㣬�����ُ������

���H�����^�_��������u���ˣ��Ј��ص���������棬��������ֲ����e�½������ރr���γ�֧�Σ����܇��H�ރr�ϝq��USDA�Nֲ�����{�����@ʾ���AӋ2023��������������Nֲ��e�½�18%����NOAAչ�������������������a�^���������^���^��ɺ������m�� ���ɺ��p�a�}�ĸ����^���AӋ2023/24����������a���^��ǰUSDA�A�yֵ�½�����������u�վo�������ރr���γ�һ��֧�Σ��AӋ���������ރr������С�����ơ�����31��ICE����5�ºϼs�Y��r82.78���֣��ܭh���ϝq6.24���֡�

���ȣ�ֲ����Ը�½��Ķ�������������p�a���ރr�ײ�֧���^�����Ј���ǰ�Pע���c�������ķNֲ��2023���Ї�������Nֲ��e4389.1�f����ͬ�Ȝp��227.9�f�����µ����a�NĿ�˃r����δ�������������rֲ����Ը���һ��Ӱ푡���ǰ��������������ɣ���ȫ���������Ј������yӋ����ֹ��2023��4��1�գ��½��^Ƥ����Ӌ�ӹ�����616.51�f����ͬ������16.15%��

�������μ����Ј����w�����^�m�����ߵ����ľ��wƷ�N������Ŀǰ40-60֧���ɽ��^�ã��o�ܼ��Լ������ƫ�ߙnƷ�N�����^�ѣ�ƫ��֧�ɽ����������Ј��������Ҽ�ӆ�α��F�^�ã����bӆ�Ε��o���ƣ����S��ӳ���mӆ�����f�����ʡ�����ӆ�ζ��ԃ��N���������N�������ԡ����ȡ���������������һ�㣬�Ј��A���D�����ԣ���������ȥ���ٶȷž��������a��֔����

�����A�y�����ځ������Ј���������ȷNֲ��e���{���ړ��n��w��ʹ���ރr�õ����������M����������Ƽs���ރr����ȱ��֧�Σ������ރrƫ�� ��ʎ�����L�ځ�����߀���Pע����ӆ����r����Ŀ�˃r���a�N���ߡ�