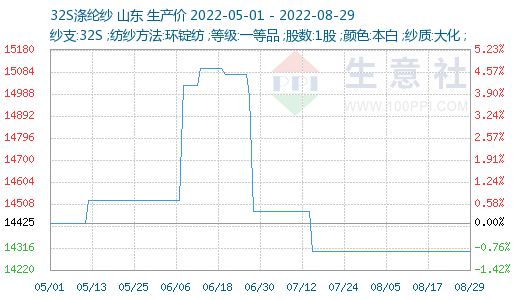

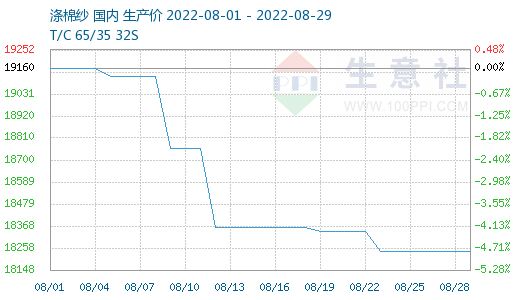

����������r��O�y�@ʾ��8���A�|�^�ܸ��ᎧӰ푸ߜس��m���������Ͻ���������ȫ����Чչ�_������������Ȼƣ�������켆�͜����Ј����w�ɽ��嵭�����켆�r��S�ֱP���������r���������۶��µ�����ֹ8��29�գ����켆�Ј����r��14300Ԫ/�����c�³��r���ƽ��ͬ���µ�0.52%�������Ј����r��18240Ԫ/�����^�³��µ�4.80%��

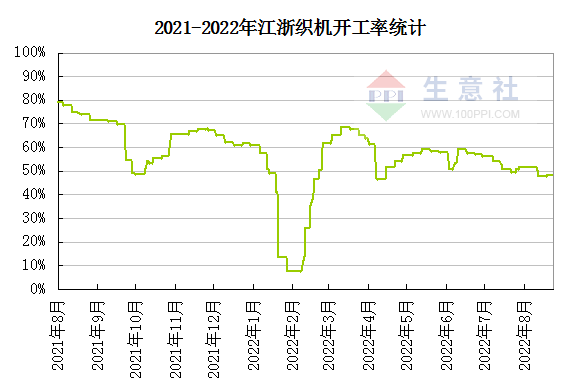

���£������Ј����w������m���ԣ�7�·ݼ��켆�M���ڭh���»��������Ј��ׂ���Ҫ�a�^�r����ƫ�����P����Մ�����S̝�p���أ����S����ձ���һ���ɂ��£�ȥ����ǽ�������ҪĿ�ˡ��Ϸ��^�켆���ζ�����ᘿ��C���Դ�A�C�������������V�|�A�C�_�C�ʃH2-3�ɣ�ʒ�B��4�ɸ��������������ζ������f���^���ߜ��������Ӱ��£�ɽ�|�����K���ӱ��������^���ڴ����p�a���P�]�F�ֲ��_��ͣ�Ļ��߸ߜطż١����S�_��̎�ښvʷ���ˮƽ����С�ͼ��S�_��50%���ң��д��ͼ��S�_��80%-90%��ͬ�����������_���»�����20%�ķ��ȡ�ֵ��ע����ǣ����ڜ�����̝�p���Ⱥ��Y��ռ�÷��ȶ����ڼ��켆�����S�D�a���켆�ĬF����^�ձ顣

ԭ�Ϸ��棬���ڶ��w��S�����ڙz�ޣ����w���S��扺���������ѽ�̎���ێ��֡�ͬ�r�ڬF��؛Դ���ޣ����w��扺�����ʬF�����ߏ����²��ߏ��ĸ�֡����҂�Ҳ��Ҫ���������˙z�Ļؚw�Լ����b��Ͷ�a�ĉ��������ڹ����ˉ��������Ǵ_���ģ���������г��m������֏�֧�Σ��Ј�����څ���y�����D��ȫ�������L�U�����o�p���B�ӱ��������������ڼ������������������⣬���H�ރr����������������ރr����̧���߄ݣ��������r��Bָ�����r��15985Ԫ/����

�����棬�ڸߜؼ��ڡ��`��������ߡ�����ƣܛ���������Ӱ��£������ﶬӆ�Οo���@�����E���_�C�ʶ��5�ɡ�Ŀǰ�K���Ј��ϣ�����ȸߜظɺ��^�ľI�S�������֮�У���������ߜظɺ�����I����ͣ�֮�У��Ĵ��ϳ������������Ҫ�����Dž^협c�^����ƺ�^������^�o�B������ʩ���L��8��27�ա����w�ϳ�Ҏ������؛�ٶ���δҊ���D���������칤�S��ӳ����������ӡ����N�ϣ��W�����Y����������������������I��ӳ�W��ԃ�r�������֮ǰ���Q���̷���ӆ�����^ȥ��ͬ���»�20%-30%������ԭ�σr����m���ӣ�������ӆ�β��㣬�����y���F��r�£�������؛��Ը��������ُ�����½������x��7-10�츽��������15-18�����ҡ�

�����ИI������8��28�ռ���ָ����993�c���^�³�1012�c�µ���19�c���^���ڃ�����c1156�c(2018-09-03)�½���14.10%���^2020��08��13������c681�c�ϝq��45.81%��(ע������ָ2011-12-01����)

�����A�y�����ā��f�����ڃȣ�����ƣ���������M�B�Ӈ��ȸߜ���늣����μ����Ј��S�ֵ�λ�\�������ڼ��켆�͜����Ј���Ȼ�������{��������