����������r��O�y�@ʾ������(1.2-1.6)�����켆�͜����Ј����w���o���F؛��Ͷһ�㣬�Ј���؛������ɡ���ֹ1��5�գ�ɽ�|�^���켆�Ј����r��13175Ԫ/�����c���ܳ�ƽ��ͬ���µ�6.06%�������Ј����r��17160Ԫ/�����c���ܳ�ƽ��

�������飺���켆�͜����Ј����w���o���R�����P���Ј���u�ߵ�������ӆ��ϡ�٣��ɽ���ή�s�������^�����ż٣�����С���S��m�ż٣�δ�żٵĹ��S�_�C��Ҳ�^�ͣ�ͬ�r���ο��S�����ż�ͣ�����Ј�����ɶ�ͬ���s�������������^�������M�Ⱥ����Ϸ����ɽ�����һ�㣬�^���^�࣬�Ј���؛������ɡ���]�����a�^������������߷��ڣ��߷����^���R������������_�C�ʻ������Ȳ����r�ڵͮa��֧���r����ھS�����Ј��M����β�A�Ρ�

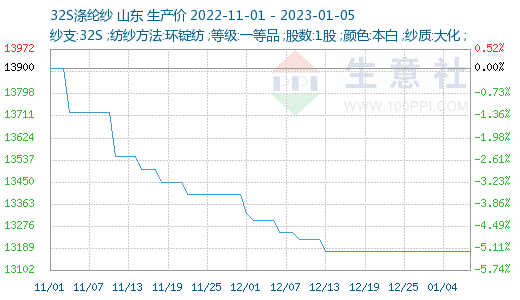

���փr�����^���켆�Ј��r�����{���ɱ�֧���^�����Ј�؛Դƫ�o��Ŀǰ�h�V��T32S�������͈�P11200Ԫ/����������γ�؛����Մ������^����65/35�r�������������켆������Fƫů��������������32s��50s�Ј�����؛�������r���߄�ƽ����B������^֮��45s�������пɣ���Ҫ�������a��������ϵ�С�ʢ���Ј�T32S�����r��11000-11200Ԫ/�����ң�T50S������12400-12600Ԫ/�����ң�������Մ���B�d�p����T32S�r����11400Ԫ/�����ң�����65/35 32S�r����15800Ԫ/����������Մ��

ԭ�Ϸ��棺���ܣ���]���w�F؛�Ј��r��С�q����ֹ1��5�ս���^1.4D�S��������r��7300-7400Ԫ/�����ң��{�q50Ԫ/�����ң��pԭ�σr��խ�����ӣ�֧��Ч�����ѣ����w��؛�P�挒�����У�Ȼ�����������D�A�ڣ��������w��Iͦ�r�S���������đB֔����������I�������AӋ��]���w�Ј�ƫ���\�С����ڃr��ʎ���У����ӬF؛�r���ߏ������������R������I��؛��Ը���ӣ��Ј�ԃ�r�e�O���C�ρ�������؛���F؛�r���ߏ�����ԃ�κ��D�����Ј�ƫ���\�С�

��������12����Ѯ�������Ⱦ�˔����������˵����ʇ��ز��㣬���ο��S��m������β���ż٣�12�µ��ԁ������ΏS���_�����������ijɣ�����ֹͣ�M�ϣ�Ŀǰ���ُS���ѽ��ż٣��������ο��S�żٱ����^�m���ӣ��ҽ���^���S�ż��^��ɽ�^������ǰ��1��7��-10��ǰ��V�|���ǡ�����ʯ�{���㽭ʒɽ���B�d����Ҫ�^���a�S�һ�����Ъ�I���V���д��Ј�Ӌ��1��12���]�У����w�r�g�^������ǰ�����������Բ�ُ�p�٣��҂�؛���鲻�ߣ����S����A�������������I��������Ӌ�����³�����ʮ�������_����������I������������֔�����^���A�ڡ�

�����A�y���AӋ��ǰ���켆�͜����Ј�����u�ߵ�������