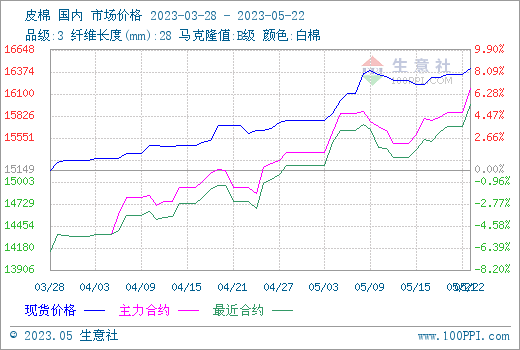

���܇���(n��i)���F(xi��n)؛����С���ϝq����(j��)��������Ʒ�������ϵ�y(t��ng)������22��3128��Ƥ�ރr����16420Ԫ/�����ܭh(hu��n)���ϝq1.23%���h(hu��n)���ϝq4.56%��

����(n��i)���F(xi��n)؛��Ͷ���@���壬����ƫ�õ̓r��ُ���^���đB(t��i)�^�⡣��(j��)����Ϣ�W(w��ng)�l(f��)���Ĕ�(sh��)��(j��)�@ʾ������4�µ����̘I(y��)����443.48�f�����h(hu��n)�Ȝp��56.95�f����ͬ�Ȝp��22.7�f������(d��ng)ǰ���̘I(y��)���������θ��c���̘I(y��)���̎�ڳ��m(x��)�»��B(t��i)�ݡ�Ŀǰ�Ј��P(gu��n)���� ���ğ���m����ȥ������������a(ch��n)���»��Լ���ُ�r��(ji��)�ē����A(y��)���Ԍ������ṩ֧�Ρ�

��(j��)USDA���°l(f��)���������ƽ��픵(sh��)��(j��)�@ʾ��2023/24���ȫ��a(ch��n)��ͬ�����Мp�٣����M�����M(j��n)�����Q(m��o)����ͬ�����ӣ�ȫ�����M���A(y��)��2530.7�f����ͬ���{(di��o)��143.7�f���������Ї�����Ȯa(ch��n)���A(y��)�����@�p�٣��A(y��)Ӌ���{(di��o)69.7�f����֧���ރr���ϡ�2023/24����҇������M���A(y��)Ӌͬ���ϝq21.8�f����816.5�f�������M(j��n)�����A(y��)Ӌͬ���ϝq38.1�f����196�f����������҇����ʬF(xi��n)����(y��ng)���½��������������Ġ�r��

USDA�����A(y��)�y�����M�D(zhu��n)�õ��A(y��)�ں��̓r��q�������q��w�����܇���(n��i)������؛�B�m(x��)�ϝq�����H�ރr�q�����졣����19�����������ϼs�Y(ji��)��r15865Ԫ/�����ܝq���s2.49%��ICE�����棬�����M�A(y��)�ں��D(zhu��n)�ͺ��^���ã�����q���Ӵ���19��7�ºϼs86.72���֣��ܝq���s7.69%��

Ŀǰ�����Ј����w�ַ�(w��n)�\�У��ɱ�֧���¼����F(xi��n)؛�Ј�׃�Ӳ���Ͷ��rһ�㡣���r���^�m(x��)�ַ�(w��n)��������������m(x��)��λ����Ʒ�N���������������ɽ�ƽƽ���r��(w��n)����Ҏ(gu��)�����ɽ������������Ј��ѽ�(j��ng)���F(xi��n)�µ����K���ϼҼ��ӆ����r�^�ã����ִ�S�a���^�e�O��Ҳ�nj��ں��Ѓr���A(y��)���^�á�

�����A(y��)�y���C�ρ������Ј������¼����ձ�ʘ��^�B(t��i)�ȣ����a(ch��n)���»��Լ������A(y��)�ڌ����ރr�ײ��γɏ�֧�Ρ��M(j��n)���ИI(y��)���������ο����S�_�C���B�m(x��)�»����������ރr�ϝq���g�����H�ރr�����£���(d��ng)ǰ�Ј���w�^�阷�^���A(y��)Ӌ�������Ј����m(x��)��ʎƫ���߄ݡ�