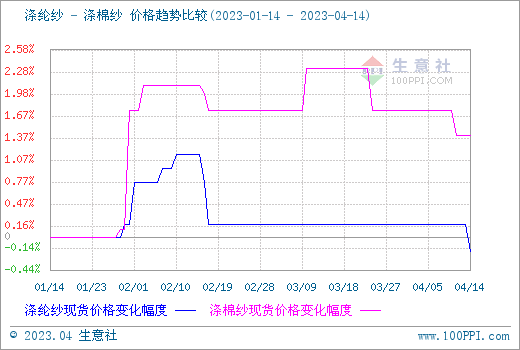

����������Ʒ�������ϵ�y�@ʾ�����܇��ȼ��켆�͜����Ј��r������S�֣����e�S�҂��eҎ���r���{�����ݔU�ɽ��嵭��ԭ�σr���λ��̝�p�U���ּ����S�_�C���½�����ֹ4��14�գ�ɽ�|�^���켆�Ј����r��13150Ԫ/�����^�����µ�50Ԫ/��������0.38%��ͬ���µ�9.15%�������Ј����r��17400Ԫ/�����^�����µ�60Ԫ/��������0.34%��ͬ���µ�18.23%��

���ܣ�������؛�����ž���ӆ�λ����ŵ�������Ѯ���������ǣ��K�˲�ُ��Ը���w���������Nӆ��δҊ���D�����ԃ��Nӆ�Ξ������Ϻ�չ���Y���ɘӡ�ԃ�r�^�࣬�����Hӆ�����ĺ��١����N�Ј����v�^ǰ�Εr�g�Ļ��֮��Ҳ�_ʼ���F����څ�ݡ����켆�Ј������eƷ�N�r����F�µ�����Ͷһ�㣬�ɽ��嵭�������Ј���T45S�N����������Ҏ�����Ј��ɽ������������^�m�ʬF�P���B�ݣ�����90/10��80/20�aƷ�r��ʷ����{����B�����S̝�p��U����^�m���ӣ�������I�����C���_�C���½���

���փr����T32S������11800Ԫ/��������ƫ��12000��ƫ��11600���u�������e��r���{���̓r���Ք���T30S��11500-11800���ӱ��^�´켆�r��S����T47S��11300-11500���������S��ɽ�|�^TC 65/35 32S��Մ������16000-16500Ԫ/����CVC60/40 32S��19000-19500Ԫ/�����ɽ��嵭��ʒ�B�^T32S�����r��12000-12200Ԫ/�����ң�������Մ���B�d�p���Ǽ����r����T32s�����r����12000Ԫ/�����ң�T45s������12800Ԫ/�����ң�����65/35 32s�����r��15800Ԫ/����45S���������r��17000Ԫ/�����ң�������Մ��

ԭ�Ϸ��棺Ŀǰ�Ј������Q���������������ȱ�����m�ԣ���]���w�r���ϝq�����������_ʼ�����й��S�_ʼ�p�a���S��ԭ��PTA�ϼs�ֲ��p�����ɱ��������������w̝�p��B�²��ų����ڜp�a�Mһ�����ӡ�Ŀǰ�����w�������ɣ�̎������ȵķNֲ�A�Σ�����һ����AӋ���Nֲ��e�p�٣��AӋ������������ʎƫ���\�С�

�������ο�����I�_���������½�����ط�ӳ�������D���E��ǰ��ӆ�����깤�����mӆ�����L���������ڼ����a����Ըƫ�͡����w��������������������_ʼ���أ����⽛��ǰ�����ԣ����m�K��ӆ���ܷ���F���DҲҪ��▪��Ć�̖����I��ӆ�Λ]�д���Ⱥ��D����r�£���Ը���Y���^��ķe����ԭ���ϣ�����ُ�I���S�I�S���ǿ�����I�ձ��������

������������J�飬Ŀǰ������ԭ�σr���������ӆ�β�Ҋ��ɫ��������I�����y�����ڃȼ��켆�͜����r������ƽ�����ݞ�����֔������ͻȻ�������D�������S�_�C���{��