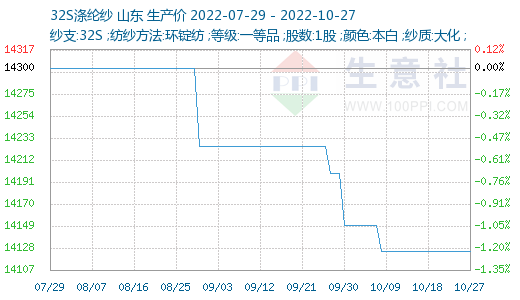

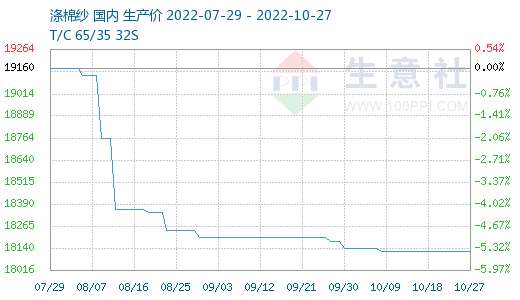

����(j��)������r(ji��)��O(ji��n)�y(c��)�@ʾ������ɽ�|�^(q��)���켆�͜����Ј�(ch��ng)�r(ji��)������ַ�(w��n)���Ј�(ch��ng)�ɽ��嵭�����S��������(r��n)���g���m(x��)�sխ����I(y��)��p���Y�����������Դ��N��؛��������ֹ10��27�գ�ɽ�|�^(q��)���켆�Ј�(ch��ng)���r(ji��)��14125Ԫ/�����^�³��µ�0.18%��ͬ���µ�5.20%�������Ј�(ch��ng)���r(ji��)��18120Ԫ/�����^�³��µ�0.11%��

���鷽�棺���¼����Ј�(ch��ng)������m(x��)ƽ����ȱ���L(zh��ng)�δ�Σ����S��С�ζ̆���؛�������r(ji��)����ַ�(w��n)�����켆�Ј�(ch��ng)��(g��)�eƷ�N��(b��o)�r(ji��)�������{(di��o)��45s�N����������Ҏ(gu��)�����r(ji��)��ʱP(p��n)����B(t��i)������T/C65/35 45s�Ј�(ch��ng)�N���пɡ����S����ڇ�(gu��)�c�������g�S�ּ����r(ji��)����ˇ�(gu��)�c���ں��S���ɱ��������F(xi��n)�������F(xi��n)�^����֣��R����ĩ�S�����r(ji��)���µ��͜�]���w�ڃr(ji��)������̝�p��r�������ƣ����Ǽ��켆�͜����ĬF(xi��n)������Ȼ����ؓ(f��)ֵ��

��(d��ng)ǰ�Ј�(ch��ng)��(du��)δ��(l��i)�A(y��)�ڿ��w�^�鱯�^��������I(y��)�H�S�����������ُ(g��u)��������؛�ٶȷž�����Ʒ��(k��)�澏�����ӣ����켆�_(k��i)�C(j��)��С���»�������(sh��)���S��ʾ�^���ȴ���11��(hu��)���^���»��A(y��)�ڡ�������Ͷ�������������w��P(p��n)����(sh��)����δ�Ќ�(sh��)�|(zh��)�Ժ��D(zhu��n)����һ��(g��)�r(ji��)������(du��)��(w��n)������ֹ10��27�գ�T32s��������11400-11600Ԫ/����������100���ң�ʢ���Ј�(ch��ng)T32s�����r(ji��)��11400-11600Ԫ/�����ң�T50s������13200-13400Ԫ/������(sh��)����Մ��

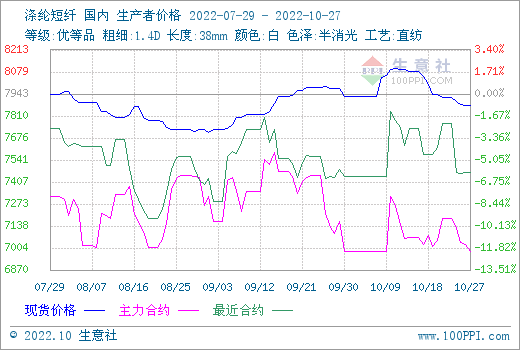

ԭ�Ϸ��棺��(gu��)�c�������g�����̓r(ji��)���m(x��)�ϝq���Ƅ�(d��ng)��ֱ����]���w�F(xi��n)؛�r(ji��)���ϝq�����S��(b��o)�r(ji��)һ����8000Ԫ/�����ϝq�s400Ԫ/�������ں�ĵ�һ��(g��)������(10��10��)����]���w��؛�Ј�(ch��ng)����ϝq��֮����ԭ������Ӱ푣��ڶ����M(j��n)���{(di��o)���ڣ��F(xi��n)؛�r(ji��)��Ҳ�S֮���{(di��o)������27�գ���]���w�r(ji��)����7600-7700Ԫ/��������һԭ�����������S���½������\(y��n)ݔ��u�֏�(f��)������(y��ng)�o���������⣬�Ј�(ch��ng)��(du��)��(bi��o)�����A(y��)�۳ɱ����r(ji��)��Ҳ�_(k��i)ʼ���F(xi��n)�µ���

�����棺���������Ј�(ch��ng)�r(ji��)��ꎵ��������H��(gu��)�a(ch��n)��֧�a(ch��n)Ʒ��������(du��)��(w��n)�����Ј�(ch��ng)���Ķ����y�Ի֏�(f��)�����ء���������ӿ�����S��Ʒ��(k��)��������С�S�ֱ��ּ��a(ch��n)���N�Ġ�B(t��i)����S��Ʒ��(k��)��ƫ�ߣ���(du��)ԭ����؛���e�O�����⣬��I(y��)ͨ�^(gu��)�{(di��o)���_(k��i)���ʡ��ó��T�������F(tu��n)�^(gu��)�������㽭���V�|�����ϵ^(q��)������Ӱ푣����ּ�����I(y��)���r(sh��)�P(gu��n)ͣ��

�����Q(m��o)�Ј�(ch��ng)��(l��i)�����M��������Hֵ�����\(y��n)�M(f��i)�½��Ȍ�(du��)�����γ����ã���Ӣ��(gu��)�������B�m(x��)��2�μ�Ϣ50���c(di��n)֮���������M(j��n)�Ĝp��Ӌ(j��)�����WԪ�^(q��)�����Ј�(ch��ng)��(d��ng)ʎ�����ӄ�ȫ��(j��ng)��(j��)˥���L(f��ng)�U(xi��n)���ڴ˱����£����M(f��i)���ij��m(x��)�»������Q(m��o)��I(y��)��ӳӆ����Ȼ�������@��

��(gu��)�H�Ј�(ch��ng)����ή�s�����w�������ԭ�σr(ji��)���½��ȶ������������˽K�˼������b��9�³����~����(j��)���P(gu��n)�y(t��ng)Ӌ(j��)��2022��9�¼������b����280.51�|��Ԫ��ͬ�Ƚ�3.7%���h(hu��n)�Ƚ�9.4%�����м���Ʒ����120.69�|��Ԫ��ͬ�Ƚ�2.7%���h(hu��n)�Ƚ�3.4%��1-9�¼������b��Ӌ(j��)����2483.5�|��Ԫ��ͬ����9.1%�����м���Ʒ����1143.3�|��Ԫ��ͬ����8.7%��

�����A(y��)�y(c��)���ɱ��ˣ���]���w����(sh��)�\(y��n)�У���(gu��)��(n��i)���ރr(ji��)�Љ��\(y��n)�У������������@�´죬��(d��o)�³ɱ��(q��)��(d��ng)���㡣ͬ�r(sh��)���WԪ�^(q��)�����Ј�(ch��ng)��(d��ng)ʎ�����ӄ�ȫ��(j��ng)��(j��)˥���L(f��ng)�U(xi��n)���������M(f��i)���F(xi��n)���ԣ������ѽ�(j��ng)���@���ܵ�"����"�����ο������R��ؓ(f��)�����S����Ҫ�M(j��n)һ����؛ȥ��(k��)���C�ρ�(l��i)�������켆�͜����Ј�(ch��ng)�r(ji��)�����m(x��)�����\(y��n)�БB(t��i)��(sh��)�����S����������߀���^�m(x��)��