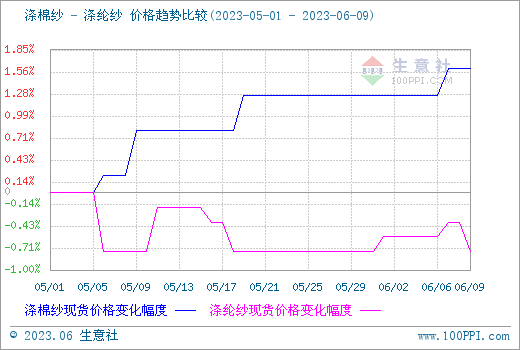

����������Ʒ�������ϵ�y�@ʾ�����ܼ��켆�͜����Ј��ɽ�ƫ��������ƽ������ֹ6��9�գ�ɽ�|�^���켆�Ј����r13000Ԫ/�����^�����µ�0.19%��ͬ���µ�13.48%�������Ј����r��17720Ԫ/�����^�����ϝq0.34%��ͬ���µ�16.81%��

���ܣ��Ј������������@����ϵ�м�����؛�������켆�r������ַ����C����ᘿ���S��r���ݴ��N���ӱ��´��켆�r��S�֣��oِ��؛Դ��؛�^�ã��h�V����������һ�㣬�p�x����؛�嵭������������������ȵسɽ�һ�㣬ʒ�B�^��֧���켆�r���µ��������^�켆�r��S�֡�32֧���켆�ӹ��M��λ����̎��̝�p��B���������ڬF؛�r�q�������r���������q����؛�ֻ���TCɽ��嵭��CVC��пɡ����켆�_�C�����½������S�_�C�����wƫ�ͣ������S���������������и��༆�S�pͣ�a���_�C�ʌ��Mһ���½���

ԭ�Ϸ��棬��ǰ��ֱ����̹��S��r�ව�����ɽ�������Մ�����У��ų�ͻ�l�¼�Ӱ푣������ɱ�֧������ƫ������̃r���y������ͻ�ơ����������ϼs�����½��^�̕����{���B�m����ϝq���Ј��A���S�����������K�Ͱlչ�������M���Ӻ��o�p�ٵı����£��ރr���^�m�����\�С�

����ˁ��������mӆ�β��㣬�S��5�·ݲ��֑���ӆ���A���� ��؛�ꮅ���Լ���Ҏ��·؛��Ʒ�������������㿗�Cؓ���ٴι��c���£��h�������½�3%�����㿗�C�C���_���½���71%�����չ����ļ������ڔ���Ҳ����ƫ������ԪӋ5�¼������b����253.2�|��Ԫ���½�13.1%���h���½�1.3%�����Ё�����څ�����AӋ�����������У����ǻ��в����ﶬ����������؛����Ԫ�R��ͻ��7.11���M�������Q��Ӱ��^��

Ŀǰ���������������eλ�����Q�������mƫ���߄ݣ����Q���������K��ӭ���������������Ј��pѭ�h�\�в���������ƣܛ�������ɽ��y�к��D���B�ӳɱ��½����AӋ6-7�·ݺ�������r�����Љ���������