2023��һ����ճ�z���w�Ј��r���ȝq������q�������ޣ��Ј����ز����\�С�3�·ݞ���y���������������sδӭ���������飬����֏Ͳ����A�ڣ��r��s���x������Ҏ�ɣ����FС���µ����顣

ճ�z���w�r���߄݈D

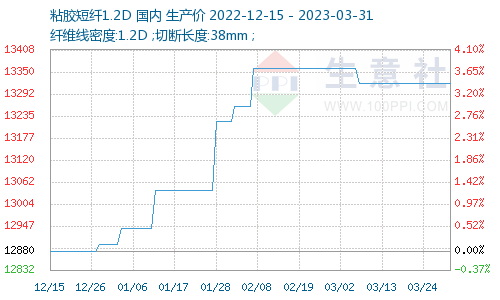

����������Ʒ�������ϵ�y�@ʾ��һ����ճ�z���w�Ј��ȝq��������w�ϓP����ֹ3��31�գ�1.2D*38mmճ�z���w���ȵ^���S��r��13320Ԫ/�����^����ϝq420Ԫ/�����q��3.26%��

һ�����������

1�·ݣ��ܴ�������Ӱ푣�2022��12����Ѯ���������S��ǰ�鴺����؛��1����Ѯ���S�_ʼ��m�ż��x�У���ճ�z���w��I�Ԉ���ǰ��ӆ�Ξ�������I�e�O���rϧ�ۣ��B�����������Ј����ģ��ɽ��������ơ�

2�·ݣ����������S�_���֏�����������������ԭ�ώ�������ճ�z���w��Iȫ�����Mǰ��ӆ�εĽ������Ј����Ѓr�o�Р�B���r��P����

3�·ݣ��ܽK����������Ӱ푣������A�ڣ����������S��ُ��w֔����������С�θ��M���B�ӳɱ���֧�Μp����ճ�z���w��I�m��P�S��������Մ���g�����U���Ј��ɽ����Ļ��䡣

�����c����

Ŀǰճ�z���w�ИI̎�ڹ����������£�����ˌ�ճ�z���w�Ј���Ӱ�����@�����ڽK���������֏��A�Σ�ճ�z���w�Ј��Ă���·��ͨ�������¶��ϡ��M��3�·݂��y���������K������֏Ͳ����A�ڣ��Ј��c�������δ���F���N����r�������S�º��θ��M���㣬һ���ȼ��S�Ԉ�����ǰӆ�Ξ�������ӆ�έh�ȳ��Fһ���s�p��

�ɱ���֧�Μp��

һ����ճ�z���w��ԭ���ܽ�{�Ј��r��^�g��ʎ����ճ�z���w�Ј�֧���������ޡ�ճ�z���w���a�^�����õ��Ļ���ԭ��32%Һ�Aһ�����Ј�������ͬ�����ӣ�������˱��F���c�y��������ì�����@��һ����Һ�A�Ј��r����m�»���һ����ճ�z���w�C�ϳɱ��µ�����ճ�z���w�Ј�֧�����Üp����

�����A�y

4�³�ճ�z���w��S�r������أ����������S���Ђ�؛����S��؛��������һ���������ң��ж˹��S�������пɣ�ճ�z���w��I��̓rϧ����w���AӋ4�·�ճ�z���w���S�Ԉ���ӆ�Ξ������K��������ڃ��y�����@��ɫ��ճ�z���w��I���a�����S�ַ��������o��I�_��׃����Ϣ����S�������������㣬��ճ�z���w���a��I���r�����£�������������AӋ4�·�ճ�z���w�Ј����w��̎�ڽ����\�У����m���ز����B��