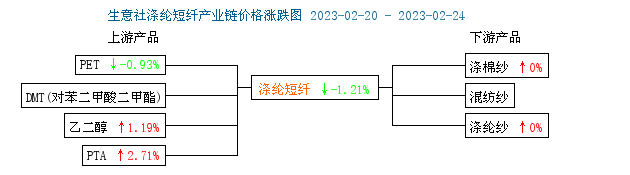

��؛�Ј�(ch��ng)������(2.20-2.24)���w��؛����խ����ʎ�՝q��������wPF��؛�����ϼs����7278���^�����ձP�r(ji��)�ϝq2.97%���Y(ji��)��r(ji��)��7258Ԫ�����܇�(gu��)��(n��i)���w����ԭ��PTA��؛�����ϝq3.68%����5638���Ҷ�����؛�����ϝq3.77%����4354��

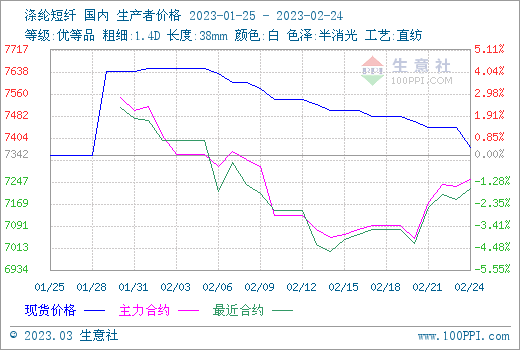

�F(xi��n)؛�r(ji��)�����܇�(gu��)��(n��i)��]���w�F(xi��n)؛�r(ji��)��������(j��)������r(ji��)��O(ji��n)�y(c��)�@ʾ��2��24�Շ�(gu��)��(n��i)��]���w���r(ji��)��(b��o)�r(ji��)��7372Ԫ/�����ң��^��һ�r(ji��)���µ�1.21%����ȥ��ͬ���µ�5.61%��

ȫ�����(gu��)���д]������վo؛�����ߣ��@���ܕ�(hu��)���pδ����ԭ�������^EIA���Ĉ�(b��o)��Q(����2��17�ծ�(d��ng)��)����(gu��)���͎��p��190�fͰ�����͎��Ĵ���p�مs����������ʢ��������؛�����������ֺ�P(y��ng)ȫ���µ�0.3%����76.32��ԪÿͰ������PTA�b�Üp�a(ch��n)�z��С�����ӣ��K�ˏ�(f��)���e�O���_����������PTA����߅�H���D(zhu��n)���r(ji��)��С���ϝq�������Ҷ������(hu��)���ۿڎ���^�ߣ��b���A(y��)�ڙz��ؓ(f��)���࣬���λ�ů����(d��ng)�Ҷ����r(ji��)��С�����������ڶ��w�_��С�����������μ��S����S�_����m(x��)�֏�(f��)���K��ӆ��������ů�����w��I(y��)С��ȥ�죬���w��؛�r(ji��)����S�ɱ�С�����С�

���Ё��������wԭ�ϳɱ�֧���пɣ����μ��S����S��(f��)���e�O�����w��I(y��)��(du��)���������ů֔(j��n)�����^�����^���m(x��)�ij��m(x��)���д��^�졣�A(y��)Ӌ(j��)���ڶ��w�r(ji��)����S�ɱ�ƫ��(qi��ng)��ʎ�\(y��n)�С��������c(di��n)�P(gu��n)עԭ�σr(ji��)���߄�(sh��)���K��ӆ�λ֏�(f��)��r��