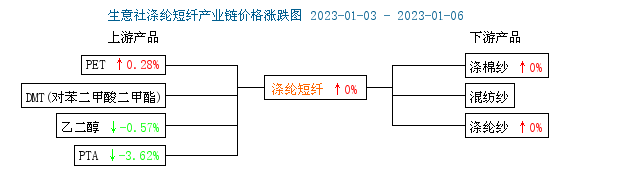

��؛�Ј�(ch��ng)������(1.3-1.6)���w��؛������ʎ�µ���������wPF��؛�����ϼs����6954���^�����ձP�r(ji��)�µ�3.84%���Y(ji��)��r(ji��)��6936Ԫ�����܇�(gu��)��(n��i)���w����ԭ��PTA��؛�����µ�3.86%����5326���Ҷ�����؛�����µ�2.00%����4106��

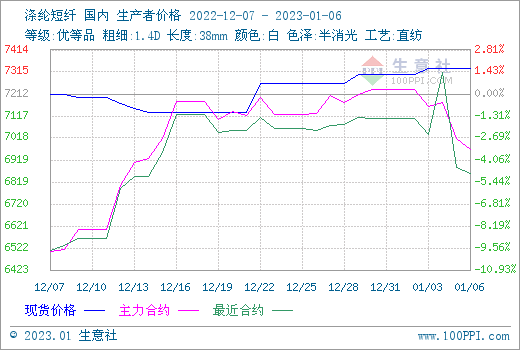

�F(xi��n)؛�r(ji��)���܇�(gu��)��(n��i)��]���w�F(xi��n)؛�r(ji��)�����ϝq����(j��)������r(ji��)��O(ji��n)�y(c��)�@ʾ��1��6�Շ�(gu��)��(n��i)��]���w���r(ji��)��(b��o)�r(ji��)��7332Ԫ/�����ң��^��һ�ϝq0.41%����ȥ��ͬ���ϝq2.52%��

�Ј�(ch��ng)��(d��n)��ȫ��(j��ng)��(j��)ǰ��ƣܛ����ʹԭ�����ͣ���������(gu��)��Դ��Ϣ��(EIA)��������ԭ�͎�(k��)�攵(sh��)��(j��)�@ʾ����(gu��)����ԭ�͎�(k��)�����ӡ����⣬�F(xi��n)؛�Ј�(ch��ng)����Ϣ�Q��ɳ�ؿ��ܕ�(hu��)���N������ԭ�̓r(ji��)�����{(di��o)��15��(g��)��(l��i)���ˮƽ�����܇�(gu��)�H�̓r(ji��)�B�m(x��)�ش죬����(gu��)WTIԭ����؛����յ�8.40%����(chu��ng)�����ԁ�(l��i)������ձP�r(ji��)��Ҳ��9��23���ԁ�(l��i)�������յ������̓r(ji��)�����������(g��)�����a(ch��n)�I(y��)會r(ji��)�����С�����PTA�ɱ���ԭ�̓r(ji��)��Љ����b���_��С�������ξ���ؓ(f��)��С��������˶������������Ҷ������ڲ�����I(y��)�b�ü��Йz�ޣ�����(y��ng)�����������⣬���R������(ji��)�������D(zhu��n)�����ۿڎ�(k��)������(du��)�^�ߡ�

���w12���ں��^���ü��ɱ�ƫ��(qi��ng)֧��������(du��)������1�����ض��w�b��ؓ(f��)���������h(yu��n)�����w�b��Ӌ(j��)���؆������w�ێ�(k��)�������ӡ������܂��y(t��ng)�����������Ⱦ�˔�(sh��)��������Ӱ푣����S����Sȱ����(y��n)�أ�����(ji��)ǰ����m(x��)�ż٣��_���ʿ����»�����(du��)���w����֧�����ޡ�

�A(y��)Ӌ(j��)���ڶ��w�r(ji��)���ƫ����ʎ�߄�(sh��)���������c(di��n)�P(gu��n)עԭ�̓r(ji��)���߄�(sh��)��ȫ��(gu��)���鼰�a(ch��n)�I(y��)朷ż���r��