���ܣ�11��7��11�գ���������֧�ξ����㣬�\�]�L�z�r����S�ɱ��»�������؛Դ�������ַ������\�]���S�a�����������������������νK���I���_����λ����������M֔�����㣬���w�Ј�������I�������Ј��ɽ���������m���ݡ�

����r���߄�

![�\�]�r��D](https://img.qfc.cn/upload/extend/20221114/c1EN7_914-20220901-20221111-W500H300M30R0Y0Cp.png)

�\�]POY(86D/24F)�r���߄݈D

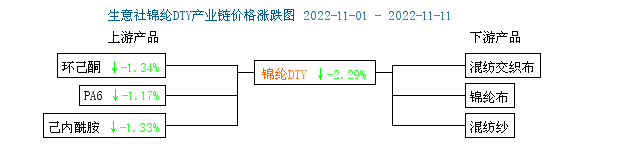

��������r��O�y�@ʾ�����ܣ�11��7��11�գ����\�]�L�z�r���»������^��ֹ2022��11��11�գ����K�^�\�]�L�zDTY������Ʒ��70D/24F����r17900Ԫ/�����^���܃r���µ�420Ԫ/�����ܵ���2.29%���\�]POY������Ʒ��86D/24F����r16025Ԫ/�����^���܃r���µ�450Ԫ/�����ܵ���2.81%���\�]FDY������Ʒ��40D/12F���r���18475Ԫ/�����^���܃r���µ�325Ԫ/�����ܵ���1.73%��

����ԭ������

�\�]�L�z�a�I會r��q���D

ԭ�ϼ������������ܼ������������\�У��r���µ�������������ڰ��@ʾ���ܳ�11��7�Շ���Һ�w���������Ј����r��12533Ԫ/����11��11�Շ���Һ�w���������Ј����r��12333Ԫ/�������ܼ��������r���µ�1.76%��

ԭ��PA6��PA6��Ҏ����ƬС�����䣬�ɱ��˃r����䎧����Ƭ�Ј��đBǷ�ѣ��������电���O�y��10��30�Շ���PA6���S���r��14233.33Ԫ/����11��9�վ��r��14100Ԫ/�����^�g�q�����Ȟ�-0.94%�����ι��Sӆ�θ��M���㌦��Ƭ��ُ�������ݣ��Ј����w�ɽ����һ�㡣��ǰPA6������Ҫ���Ձ�����ԭ�϶˼��������ĸ�λ�µ��������ήa�I��������O�������д��r�գ���ˣ��AӋ����PA6������ڃȻS�������\�С�

�����c����

��ǰ�\�]�z�_�����������w�_���߳�ƫ�ϣ����ȹ������㣬����λ�������Ј��������������������������w���������ܼ����Ј��y��ƣܛ�B�ݣ��S���V�|�д���H���b��Ȧ����ǰ���У�����^��ļ����Ј���δӭ���D��ӆ�Σ���Ȼ̎��ӆ��ȱʧ��B���K���������������_�C��Ҳ���F�ٴ�����څ�ݣ����������Ϣ�������������칤�S�S�����ؓ�����a��

�����A�y

��������ԭ���������ޣ�֧��һ�㡣��������ƣܛ������11������Ѯ�зż�Ӌ��������͑r���I���Љ������������β��ģ�������δ�����Ú�գ����������������������AӋ�����\�]�L�z�Ј����錢���������\�С�