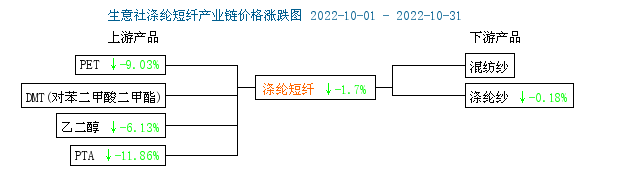

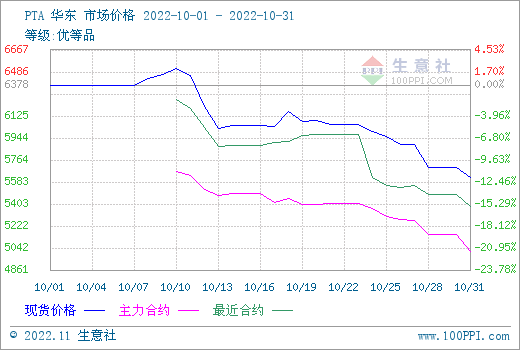

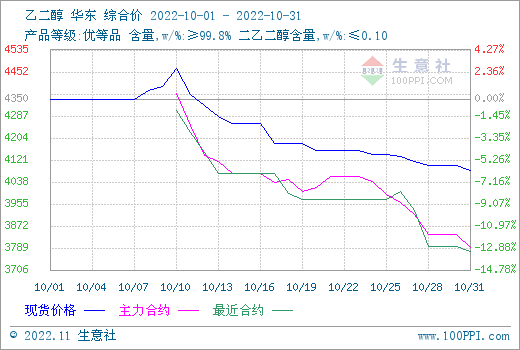

10�·݇���(n��i)��]���w�r��ʬF(xi��n)���_�����߄ݡ���(j��)������r��z�y�@ʾ��10��31�Շ���(n��i)��]���w�F(xi��n)؛�Ј����r��7792Ԫ/�����^�³��r��7926�µ�1.70%��ͬ���µ�4.28%����؛�Ј�����ĩ���w�����ϼs����6738(�Y(ji��)��r6750)���^�³��µ�5.79%��������(n��i)���w����ԭ��PTA��؛�����µ�6.94%����5012���Ҷ�����؛�����µ�12.55%����3769��

�����a(ch��n)�I(y��)朣�1.�����mȻOPEC+���A(y��)�ڜp�a(ch��n)��������(li��n)����Ϣ�A(y��)�ڴ_�����^����������ԭ�̓r������Є�������ֹ�µ�����WTIԭ����؛�����ϼs�Y(ji��)��r��86.53��Ԫ/Ͱ��ȫ���ϝq8.17%��2.����PTA�S����S�؆��ͮa(ch��n)��ؓ�ɴ������������(y��ng)���ӡ��K������ƫ������ԭ�����S���S�ɣ������^����ؓ�A(y��)�ڡ�������괺��(ji��)�^����ƫ�磬���w������ȱ�����ġ�PTA�r�����С�3.������(n��i)�Ҷ��������b���؆������o�е�λ�����������w�_���S��������λ���ۿڎ��С���ێ졣�K��ӆ��ƣܛ�������_���ʲ��ߣ������_����λ���䣬�������ێ쉺�����ӡ����w���������r���ߵ͡�4.���¼����Ј�������m(x��)ƽ�����������ѣ���Ʒ�^�m(x��)�ێ죬���S��С�ζ̆���؛�������r����ַ�(w��n)�����eƷ�N��r�������{(di��o)��

��������ˣ����¶��w�����b���؆����_����������կ�¾]�؆�������A�꣬�x�����w��������ؓ�����������P�Q���ڲ��֜p�a(ch��n)������̝�p���������ӆ�����ޣ����ƌ����w�������wȫ���ڬF(xi��n)؛�r���µ����F(xi��n)؛�߄ݏ�����؛��

����������������J�飬�Ј������u��δ��ԭ������ǰ���c����(y��ng)�o�������،��̓r��Ӱ푣��A(y��)Ӌԭ���Ј�߀���S�ք�ʎ����]���w�ɱ��˻�S�ք�ʎ�����w���ڹ����������A(y��)Ӌ11�·ݜ�]���w��ƫ����ʎ�߄ݣ����^�������з����߄ݡ��P(gu��n)ע�ɱ��˃r��׃�����b���؆���r��������ӆ����r��