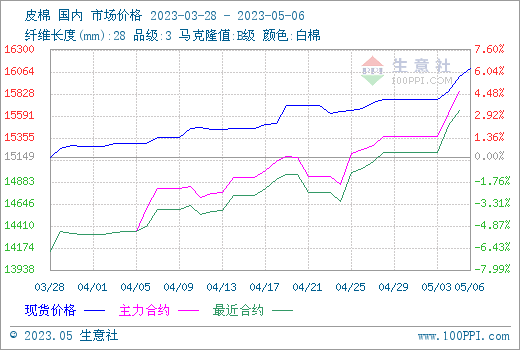

���ښw�����������ϝq���@������������Ʒ�������ϵ�y������6��3128��Ƥ�ރr����16103Ԫ/�����ܝq��2.14%���h���ϝq5.25%��

����Ƚ����N�M��������w����ֲ����e�������{������Ȼ�ͬ�Ȝp�a���B�ӽ��ձ����ֲ��^��ӭ�����ء������ѩ��⣬���l���Ј�������ȹ����˵ē��n���p�a�A�����£���������һֱ�����ϝq���P��ͻ�ƽ�8�����¸ߣ��Ј����q�Շ�������һ�������������ӣ�ICE������ϝq��4�������ϼs�qͣ���^�m������q������5��7�ºϼs�Y��83.90���֣��ܝq��3.84%��������q���ӣ����ޝq�ݼӴ���5�գ������ϼs�Y��r15995Ԫ�����՝q��2.4%��

��ǰ�������q�������ُ֔�����S�ք����a�����������؛��q֧�Σ��Q���̳ɽ��r���^�m�ϝq�����ֵ^�p28�r��q��16000Ԫ/�����ϡ�Ŀǰ���ȹ������^���ԣ������4��28�ծ��ܣ�ȫ�����̘I�����352.802�f�����h�����ܜp��12.14�f������������ӹ��M��β������5��3�գ��½��^Ƥ����Ӌ�ӹ�����623.26�f����ͬ������17.29%��

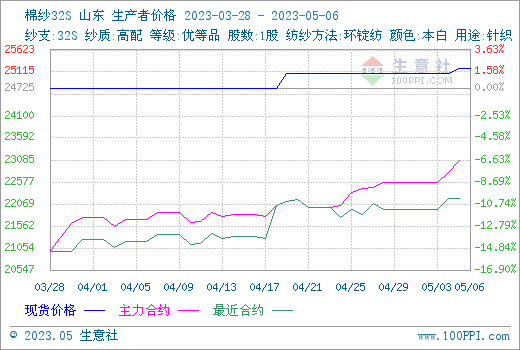

���������ϝq֧�Σ��������Ј�ͬ�����q������������Ʒ�������ϵ�y������6��ɽ�|�^32֧���ޭh�V�����r����25200Ԫ/�����h���ϝq1.92%��

���a�h���^��ǰ�q�r���ȴ����300-500Ԫ/���������֧���q���������࣬�����Ј��ɽ���δ���M���N�۷ž���Ŀǰ���S���w�_�C�ʾS�ָ�λ�\�У����S���ɱ�̧���������������������s�������q���@���������ν��ܶ��д����C���M�뵭������˱��F���ѣ��AӋ���r�ϝq���g���ޡ������Ј����m���ݳɽ������ֵ^���S��ʾ����ԃ�r�F�������p�١�

�����A�y���������������ش̼����m�������Ԍ�֧���ރrƫ���\�С��L�ځ����������ƫ�������μ����ُ֔�����Ј�����������һ�㣬���]�������������M�������AӋ�ރr���п��g�����m�Pע�Nֲ�A�ε�����c�Nֲ�M�ȣ�����߀���^����^�������Ռ��������M�˵�Ӱ푡�