��(j��)������O(ji��n)�y��2022���42��(10.17-10.21)������Ʒ�r��q�����л��w��K�h(hu��n)����������Ʒ����3�N���քe���ϩ��(5.27%)�����](5.19%)��PTA(0.21%)���h(hu��n)���½�����Ʒ����6�N������ǰ3�Įa(ch��n)Ʒ�քe���]POY(-3.77%)����]FDY(-3.60%)����]DTY(-2.59%)��

| ��Ʒ | �ИI(y��) | �ܳ��r�� | ��ĩ�r�� | ��λ | �ܝq�� | ͬ�ȝq�� |

| ��ϩ�� | ���� | 10250.00 | 10790.00 | Ԫ/�� | +5.27% | -29.48% |

| ���] | ���� | 36125.00 | 38000.00 | Ԫ/�� | +5.19% | -52.85% |

| PTA | ���� | 6041.25 | 6054.17 | Ԫ/�� | +0.21% | +12.51% |

| �\�]FDY | ���� | 18675.00 | 18675.00 | Ԫ/�� | 0.00% | -18.54% |

| �\�]DTY | ���� | 18320.00 | 18260.00 | Ԫ/�� | -0.33% | -14.51% |

| �\�]POY | ���� | 16100.00 | 16025.00 | Ԫ/�� | -0.47% | -15.88% |

| ��]���w | ���� | 8051.67 | 7922.00 | Ԫ/�� | -1.61% | -5.58% |

| ��]DTY | ���� | 9425.00 | 9180.45 | Ԫ/�� | -2.59% | -16.45% |

| ��]FDY | ���� | 8788.33 | 8471.67 | Ԫ/�� | -3.60% | -7.40% |

| ��]POY | ���� | 8111.25 | 7805.71 | Ԫ/�� | -3.77% | -13.16% |

������Ļ��w��ο��Կ��������ܻ��w�a(ch��n)Ʒ�q������ͬ�����б�ϩ�桢���]�r��q�ݓ��ۣ���]���F(xi��n)�s���M�����⡣���w������

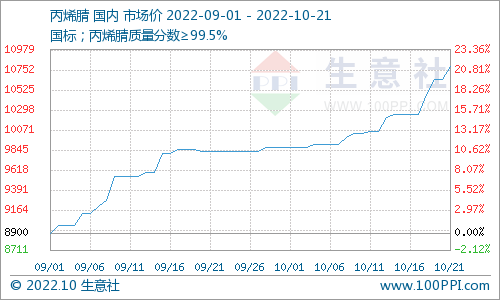

������ƫ�o�A�� ��ϩ��r���Ԍ�����

10����(n��i)��ϩ���Ј�������m(x��)�ϝq������21�Շ���(n��i)��ϩ��F(xi��n)؛�Ј��r����10790Ԫ/�����ܝq��5.27%������ԭ�ϱ�ϩ�r���������䣬�ɱ���֧�Μp��������ϩ���ИI(y��)�_�������w��(w��n)����6~7�ɣ����cʯ���µ�Ӌ��ͣ܇�z�ޣ�������ƫ�o�A�ڣ���֮���΄���֧�Σ�ʹ�ñ�ϩ�湤�Sͦ�r��Ը�^����������I(y��)10���ƃr���{(di��o)���AӋ���ڃ�(n��i)��ϩ�������Ԍ�С�����С�

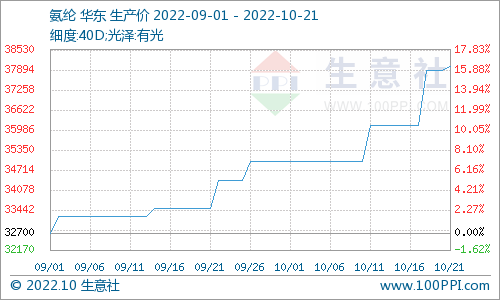

�ɱ�����֧�β��p ���]���q��w�Դ�

10���ԁ�������(n��i)���]�Ј��S�������߄ݣ���ֹ10��21��40DҎ(gu��)���Ј����r��38000Ԫ/�����ܝq��5.19%���_����7�ɸ�����Ҳ�в��֕��NҎ(gu��)����̖����λ�����]�S�҈�P�ϝq���ɱ����棬ԭ��PTMEG�ܳɱ�BDO��λ֧�Σ����½��^(q��)�\ݔƫ�����Ј�ͦ�r��������MDI�Ј��F(xi��n)؛ƫ�o���Q(m��o)����ϧ�ۣ���˰��]�ɱ�����֧�β��p�������νK�˿͑�������M֔����������I�����^���đB(t��i)���C�ρ��������ڰ��]�Ј����q��w�Դ档

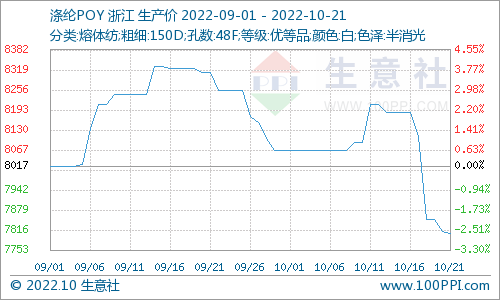

������F(xi��n)Ƿ�� ��]�Ј�����

Ŀǰ��]�Ј����w���F(xi��n)Ƿ�ѣ�؛Դ�ɽ�ϡ�٣������ǜ�]�L�z���ێ�F(xi��n)��ԭ��PTA������ԭ�͎��p�١�PX����ƫ�o������֮���ܝq��0.21%�����®a(ch��n)����m(x��)Ͷ�a(ch��n)�A�ڣ�����������֮�£��q�ݷ��������ή�����̎�����ИI(y��)���y(t��ng)�������S��������½������yʮ������֧���Դ棬�A���Է���I��杓������Ŀǰ���㿗�C�C���_�C�ʾS����70%�����������w������ӆ�ζ�����Сӆ�Ξ������ձ鼏���J��ԭ�σr��߀���Mһ���ߵͣ���˲�ȡ���Ͳ�ُҎ(gu��)ģ���S�I�S�á�

������������J�飬��ǰ���w�Ј��ɱ���һ������֧�Σ��K���ﶬ����(ji��)�Ԅ����Դ档�������ԁ�����(sh��)������I(y��)�ӆ��΄݇������^��ʥ�Q��(ji��)ӆ�β����A�ڣ���11��ԭ�϶��®a(ch��n)����m(x��)ጷţ���������?q��)��Ӵ��w�Ј����w�r��������Љ�����