��(j��)��������Ʒ�������ϵ�y(t��ng)��8���ԁ����(n��i)���]�Ј�����С���ϝq����ֹ8��11��40D�Ј����r33625Ԫ/�����^�³��ϝq0.37%��ԭ�σr���߸ߣ����]���S�ɱ���������Ŀǰ����(n��i)���]�ИI(y��)���w�ИI(y��)�_��72%����������֔����ُ������

����(n��i)�A�|�^(q��)��MDI�Ј����镺��(w��n)�������F(xi��n)؛��Մ22500-23000Ԫ/��늅RͰ�b���ᣬ�F(xi��n)؛ϡ�٣�������؛��ϧ�۞�����PTMEG�ИI(y��)���w�_�����������{(di��o)��73%���ң����к����ܻ�����3�f��/��P(gu��n)TMEG�b��ؓ��6�ɸ������½��{ɽ�ͺ�4.6�f��/��P(gu��n)TMEG�b��7��30����8��30����șz�ޣ����Lʯ��4.6�f��/��P(gu��n)TMEG�b��Ŀǰؓ��4�ɡ�PTMEG�������S1800��������r����20000Ԫ/�������ֹ��S���╺����r��

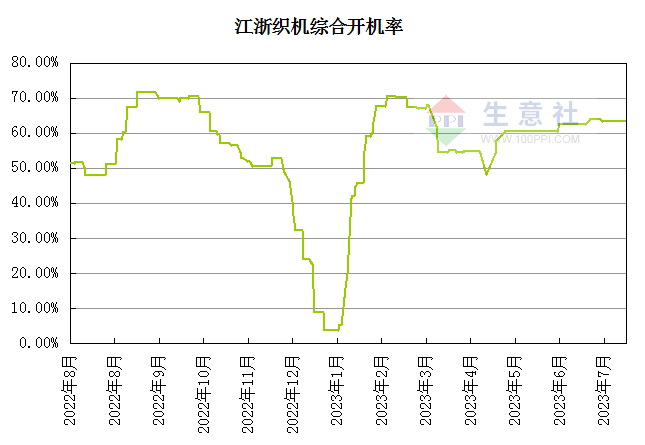

�M��8�³����ߜ���늡����\����������δ��������I(y��)�a(ch��n)�����ƣ��ֲ����S��؛��Ը���ء��һ��ڌ�����������A(y��)�ڣ���������������(zh��n)�䣬���F(xi��n)���^���@�ľ����ﶬ���b����ϵĜ�(zh��n)�䡣���㿗�C�_���ʾS����60%���ϣ����^�m(x��)���з�������ӆ�Λ]��ʲô̫����ɫ����̎��ƫ��ˮƽ���������Q(m��o)��ƣܛҲӰ��^��

������������J�飬�ɱ����m(x��)�ߏ������]���S�Љ����{(di��o)�r��Ŀǰ�K�����MƷӆ�Μp�٣�����Ʒ���ڳ��m(x��)�տs�����μ������S�Լ���(j��ng)�N�̌�ԭ�ϰ������M�����m(x��)ӆ�����к��D(zhu��n)���a���������֧�ΰ��]�r���A(y��)Ӌ���ڰ��]�r���ڳɱ�����֧�������Է�(w��n)��ƫ��������