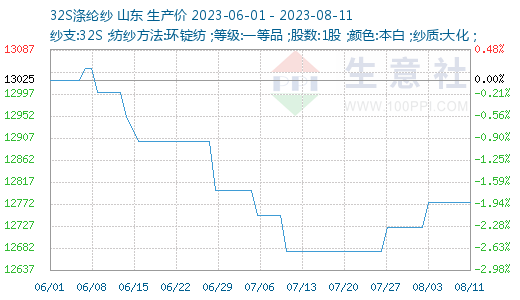

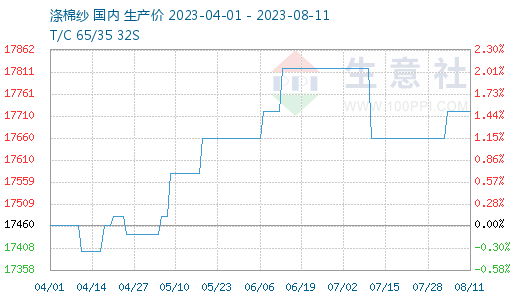

����������Ʒ�������ϵ�y�@ʾ�����ܣ��mȻԭ�Ϸ�����ʎ���࣬�������Ј����w�������f�����^�����ԱP���B�ݞ����������Ȼƽ�������S���Q�����đB����ƽ�o�ȴ����������������^�龏��������8��11�գ�ɽ�|�^���켆�Ј����r�ַ���12775Ԫ/����ͬ���µ�10.66%�������Ј����r�ַ���17720Ԫ/����ͬ���µ�5.54%��

���ܣ���ϵ�м�����؛�������S�_�C����6-7�ɣ����켆�͜����S���ձ�����؛�������đBƽ�o���ȴ��������������S�ҷ�ӳ��ĿǰҪ�f�r��Ҳ����Dz��ߣ����������������������ޣ��m�����ѽ�β��������]�װ������S���ձ��ʾ���m�F�ڎ�扺��������������Щ֔����

���켆����ԃ�����ӣ������^�h�V���켆�����ߏ���32s�����r��11300-11400Ԫ/�����ҡ��ӱ��^���켆��؛�^��������^���켆��؛һ�㣬ʒ�B�Ј�32s�����r��11500-11800Ԫ/�����ң�������Մ��50S����14650Ԫ/�����ң�32S�л�����10100Ԫ/�����ҡ�������؛һ�㣬�ɽ������r���߄�ƽ�����B�d�p���ǜ���65/35 32s�����r��16300Ԫ/����45s��17500Ԫ/�����ң�������Մ��

����^32s���켆/�����r��yӋ����

������յĜ�]���w�Ј���ʎ�B���^�m���Ը��Sԭ�ϲ��Ӟ������r�������������f�������䣬�����Ј�1.4D 38mm�����ɽ��r��7400Ԫ/�����ң����Ј���������݆���^��𱬣��ɽ��ʾ���100%����؛�Ј����и�λ��ʎ���ġ�

���켰ӡȾ�_�������^�ͣ����m�����������¼�ӆ���_ʼ��m�����a��ӆ����������ƫ�١����Nӆ���������^ǰ�ڸ��Ӈ��W���Ј������������ӣ���Ŀ�˃r�^�ͣ����NĿǰ��Ȼ̎�ڵ������A�y8������Ѯ�_ʼ������ů��Ⱦ�Sӆ��߀�]�����@���D�����S���ӣ�����Ⱦ�S��LED�����࣬ϣ�����Ű�����Ј��_ʼ�ء�Ŀǰ���ȹ��S���Q���̶���10�·ݵ��Ј��A�ڳ֘��^�B�ȣ�9�·ݴ�؛�������ŝM���_ʼ�A��10�·ݴ�؛��

�����A�y�����ā��f����ǰ�����ڂ��y���������f����䣬�Ј��đB���f���㣬�����β�ُ�����y�𣬶��ڼ��켆�͜����Ј��S����؛�������o��9��10�·�����������