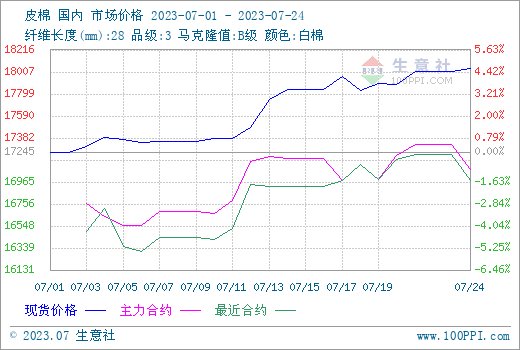

���������l����������݆���ͻ��ʶ����~�İl�ŵġ�ѥ�ӡ�������أ������ˉ����������⣬���[�n�Դ��ރr�S�ֈ�ͦ������������Ʒ�������ϵ�y������7��24��3128B���r����18042Ԫ/�����^�³��ϝq4.62%��

������� 7��18�գ��Ѓ�����Ϣ���İl�����P��2023�����냦�����N�۵Ĺ��桱�����ι����У���δ�f�������ĕr�g�Լ����۵Ĕ��������Ķ��r��ʽ�������c2021����Ȳ�δ�l�����@׃����������21�գ����Ұlչ�ĸ�ί�T���l�����棬�鱣�ϼ�����I������Ҫ�����ڰl��2023�����P�����~�⃞���P�������M�����~�����ΰl�����LJ��I�Q���M�ڻ��ʶ����~75�f���������Q��ʽ���ϰ����Ј�һֱ�n���ڎ��ͮa�������l�Ĺ����˾o�s���˴�����݆���Լ����~������أ����ж��ڃȞ��Ј���������������ǰ�Ј��������»�����ǰ�����o���ē��n�������⡣

�����ڃr�ϝq ��؛���棬�������ރr��������ʎ���ϵ��߄ݣ����ޝq���������ޡ��M�܃�����݆����أ�����������δ���_������ǰ�ރr�ĉ���Ч�����ޡ��������ܶ��֏��ϝq�B�ݣ�������ߛ_��17360Ԫ/���������ل�����¸ߡ�����21�գ�����2401�ϼs�Y��r17320Ԫ/���������棬���������b�\�������F���ۣ�����7��13�ծ��ܣ�����2022/23���ꑵ��ރ����s15218�����^ǰһ������190%�����Ї����l���ʶ����~��������Ϣ�����£��Ї����M���������̼��ރr�P�д���ϛ_��������؛�߄ݼӏ����P�Є���85.8����/���Ľ������¸ߡ�֮��������Ԫ���������Ј��µ����ރr��λѸ�ٻ��䣬����21�գ�12�ºϼs�Y��r84.48���֣��ܝq��3.26%��

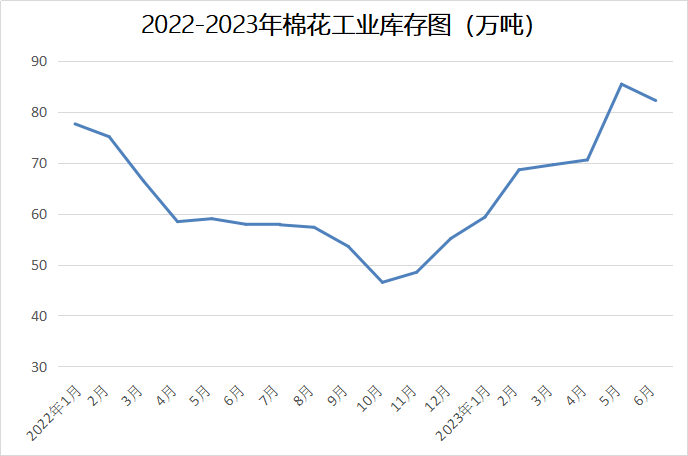

���I����½� ����6�µ������I����82.22�f�����h�Ȝp��3.22�f���������I���һ���B�m�˂����ϝqڅ�ݣ������D������Ŀǰ��̎�ښvʷƫ��ˮƽ����ȥ��10���ԁ��������I���һֱ̎���B�m�ϝq��څ�ݣ����������؛�e�O����ُ���m�ϝq��6�������I���Ĝp�٣��������������������ُ�����½����������F�Ў�������

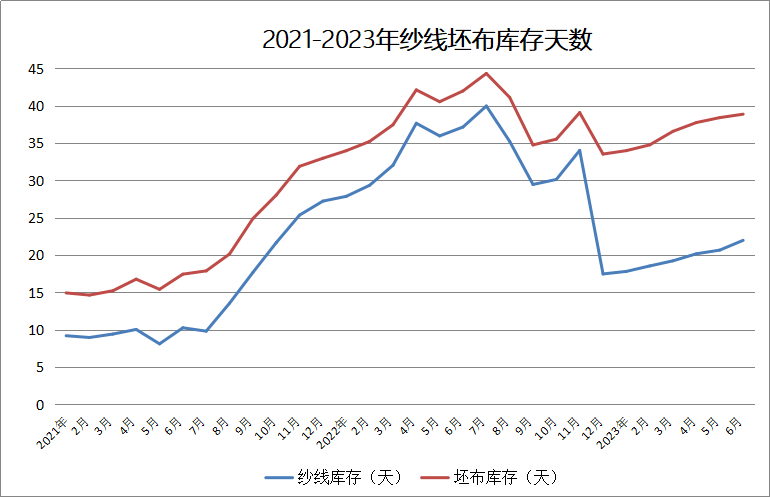

�����ێ� ���Ј����w��Ͷ�^׃�������ИI�����³ɽ��S���嵭���߳ɱ��¼�����I���ܶ��½��������������m̝�p�����S��ُ����ƫ֔�������ȴ����c������݆�������^���r��������Ӌ����ُ�����ڼ����Ʒ����^�m������ȫ�����������������룬���S���w�_�C�ʷ����н������S��m���F�p�a�ż٬F��Ŀǰ�_�Cˮƽ��6�����ҡ�����6�µ�������21.98�죬�h������1.31�죻��������38.87�죬�h������0.46�졣�Į�ǰ�a��Ʒ�����r������������Լ�������汾��̎�ڳ��m�ێ�Ġ�B��

�����A�y�����������l�M�����~���߽��B��m��أ��ރr�q���ܵ����ƣ���Ŀǰ�����Ĵ_�Еr�g�c������δ���_���Ј��yÿ�Ւ�����1�f�����ң���������30-50�f�����ң����w߀���Pע�������ߵľ��w�����c�ɽ���r��Ŀǰ�½�������̎�_��ʢ�ڣ�߀���Pע���m�ߜس��m�r�g�����μ����Ј������Շ����m���S���ރr���ϝq���������q���y���a�I朂������������I�����^���������J������ރr�� �����p���������挦�ރr�ϝq�γ�һ�����ƣ��������ރr��������ʎ�������L�ځ������ڜp�a�F���c�����ա����A���£��ރr֧���Դ棬�����Դ����п��g��