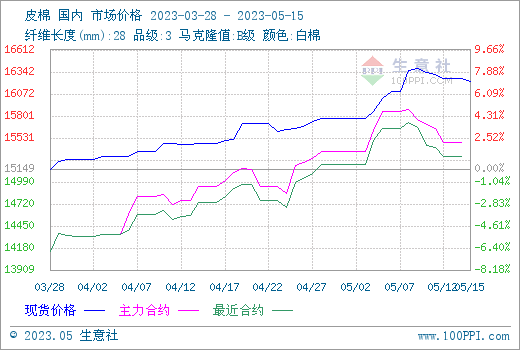

���܇���(n��i)���F(xi��n)؛�r���µ����������ЬF(xi��n)؛��Ͷ�^�����������D(zhu��n)����(j��)��������Ʒ�������ϵ�y(t��ng)������15��3128��Ƥ�ރr����16220Ԫ/�����ܭh(hu��n)���µ�0.86%���h(hu��n)���ϝq4.90%��

��؛�棺�����½��ޅ^(q��)�ضȻ����^�죬���ں��m(x��)�����缰���L�^���������A(y��)Ӌ��݆������⌦�҇����a(ch��n)��Ӱ��^�����ޣ��Ј������� ���ğ���������أ���������09�ϼs���m(x��)���{(di��o)������12�գ������ϼs�Y(ji��)��r15480Ԫ/�����ܭh(hu��n)���µ�375Ԫ/������(j��)USDA�A(y��)Ӌ��2023/24����҇����a(ch��n)���A(y��)Ӌֵ��598.8�f����ͬ���½�65.3�f����������9.84%��������҇����ʬF(xi��n)����(y��ng)���½��������挦���ރr��֧���^������������ʎ�{(di��o)��������

����(y��ng)�棺����5��12�գ����̘I(y��)�����334.04�f�����h(hu��n)�����ܜp��10.72�f��(����3.11%)��������ܭh(hu��n)���½��������������������e�O���N���F(xi��n)؛�r��������ͦ��

���H�棺�����r(n��ng)�I(y��)���l(f��)����2023/24���5��ȫ�����������У�ȫ�����A(y��)���a(ch��n)��ͬ���{(di��o)�p14.5�f������2518.9�f����ȫ�����M���A(y��)��2530.7�f����ͬ���{(di��o)��143.7�f����2023/24����҇������M���A(y��)Ӌͬ���ϝq21.8�f����816.5�f�������M�����A(y��)Ӌͬ���ϝq38.1�f����196�f����������҇����ʬF(xi��n)����(y��ng)���½��������������Ġ�r��δ�������挦�ރr�ϝq�γ��^��֧�Ρ�

�����棺�����Ј���Ͷ�����D(zhu��n)�����ľ��wƷ�N�g���F(xi��n)����������������������һ�㣬Ҏ(gu��)Ʒ�N���w��؛څ������֧�����w���F(xi��n)�����^�á�������y(t��ng)�����������Ј����F(xi��n)ƽƽ����Ͷڅ�������S��(n��i)�Nӆ���M����β�A�Σ�Ŀǰ���ο��S�_�CС���»�����澏���ێ죬����a(ch��n)��Ʒ������f̎��������λ��

���P(gu��n)��������(sh��)��(j��)�@ʾ��2023��4�£��҇����ڼ���Ʒ���b256.58��Ԫ��ͬ�����L8.76%���h(hu��n)���½�2.77%;���м���Ʒ����127.42�|��Ԫ��ͬ�����L3.94%���h(hu��n)���½�1.26%�����b����129.16�|��Ԫ��ͬ�����L13.98%���h(hu��n)���½�4.22%��4�¼������ڔ�(sh��)��(j��)�m�����������ۣ������F(xi��n)���f���e��

�����A(y��)�y������(y��ng)�ϣ���������a(ch��n)��ͬ���½�֧�Ρ������ϣ������Ј����\����r�����P(gu��n)ע�����y(t��ng)�ИI(y��)���������£��������M��?q��)��h(hu��n)�Ȝp��������(y��ng)������֧���£��A(y��)Ӌ������S����ʎ�\�У����m(x��)�P(gu��n)ע����������r�ͺ��^�h(hu��n)��׃����