����������Ʒ����ϵ�y������10��3128��Ƥ�ރr����15459Ԫ/�����ܭh���ϝq1.04 %���������F؛�Ј���r�ϝq������e�O���^�ã��ɽ��^�m��С����������

���܇������F؛�r������С�����ƣ�����ؚw�����棬������e�½����A��֧�����r�����μ�������ԭ�ϵIJ�ُ�^��֔�������՚����u�Dů���½�����m�M�벥�N�ڡ�����Ŀǰ�½�����Ӌ���N��140���f�����M���^ȥ��ͬ�ڿ�20�f�����ң�2022/23����������ѳɶ��֡���ֹ��8�գ��½�Ƥ����Ӌ�ӹ�619.63�f����ͬ����16.67%��

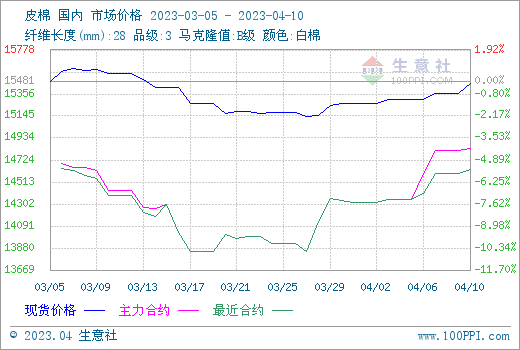

���������ڃr���ij��m�ϝq�������ڃr��ߝq��14715Ԫ/�������һ���µ��¸ߣ��R��������֮�H������05�ϼs�r����֧�Σ�����7�սY��r14590Ԫ/�����ܝq��270Ԫ/�����܇��Hԭ�̓r���ߏ�����Ԫָ���µ�����������؛�r����4��6�Տ����ϝq��5�ºϼs��83.20���֣����r�Ե�����һ�ܡ�

�������Ј������������ɽ��пɣ���֧������ԃ�r��؛�^형�������^��o������֧�h�����͚�������؛�p�������ИI���Ύ��ƫ���ԣ������˳�Ʒ�����̎��λ�����ڃȌ������r����һ��֧�Ρ������Nӆ���ӽ�β���K��������m�Բ��㣬����^��С���S�������a���пɾS�֣������mӆ�β��㣻�V�|��ɽ�ȵ^���з�ӳ�Ȇ��@���p�٣��^ǰ�����@���㡣���w���������������·����g���ޣ�����ȱ�����ܡ�

�����A�y�������½������l�\�ٶȳ��m�ӿ죬�ȵ��Ј������������ӡ���������ļ������D���������S�_���������½�����ط�ӳ�������D���E���mӆ�����L���������ځ����������ֲ����e����֧�Σ��ރr������ʎ���ϵĄ��������L�ځ��������μ����M���ИI���������������ރr�ϝq���g���ޡ�