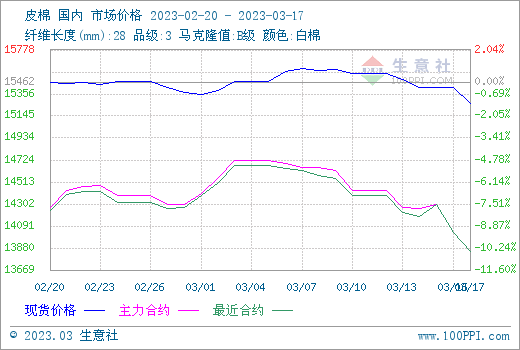

��(j��)������O(ji��n)�y������17��3128��Ƥ�ރr(ji��)����15268Ԫ/�����^���ܵ�15356Ԫ/���µ�1.84%�����պ��^�ⲿ�h(hu��n)�����m(x��)�D(zhu��n)�����Ј����U(xi��n)��w�����Ʒ�Ј��Љ��\(y��n)�У����������ϼs����14000���P(gu��n)������17�������ϼs�Y(ji��)��r(ji��)13845Ԫ��ICE����5�ºϼs77.83���֡�

���������

����(y��ng)�ˣ�����(n��i)������(y��ng)�^ʣ���������Ј��O(ji��n)�yϵ�y(t��ng)�������{(di��o)������½����Nֲ��e���a(ch��n)���{(di��o)����622.7�f����ȫ�����a(ch��n)���{(di��o)����671.9�f��������(y��ng)�����M(j��n)һ���ӄ������M(j��n)���½���һ�¶����҇����M(j��n)����ͬ�h(hu��n)�Ⱦ������½���2023����Ӌ(j��)�M(j��n)��23�f����ͬ�Ȝp45.5%��

���ˣ�����2�µ����̘I(y��)����528.91�f�����h(hu��n)������17.04�f������(d��ng)ǰ���̘I(y��)���������θ��c(di��n)��

����ˣ�������(n��i)�Ј������֏�(f��)����(j��)��չ����(sh��)��(j��)��2���Ї������ИI(y��)��ُ��(j��ng)����ָ��(sh��)(PMI)��64.75%���h(hu��n)������14.30��(g��)�ٷ��c(di��n)���B�m(x��)������(g��)��λ�ڿݘs�����ϣ���������w�����ů����(n��i)�����֧���ރr(ji��)�����H�Ј����棬���N�����Գ�ƣ�B(t��i)��ӆ���@���p�١�

��������Ƿ��

���F(xi��n)��؛�������������Ј�ͬ�Ӳ��ѣ����r(ji��)��С���µ����^�����(sh��)Ʒ�N������؛�������ߵ������Ј������������Ј�����Ҳ�����������V�|�Ј������¶����F(xi��n)���ѣ��Ј����F(xi��n)�^�y�������Q(m��o)���̒�؛�F(xi��n)�Įa(ch��n)��Ʒ�����r����������������{(di��o)�����ԾS�ֽ����Ď���B(t��i)�����ο��S�_�C(j��)�ʾS�ָ�λ�\(y��n)�У���(d��ng)��ӆ����r�пɣ����мҼ�����ھƵ괲Ʒ�������ӣ�ӆ�������^�������a(b��)�졣Ŀǰӆ�ξS�����a(ch��n)��3�µ�4�³������ִ�S�����a(ch��n)��4�µף����Ј���؛�^��֔(j��n)�������Sӆ�������ձ�s�̣����m(x��)ӆ�γ��m(x��)�Ի�Ƿ�ѣ����N�����Գ�ƣ�B(t��i)��ӆ���@���p�١�

�����A(y��)�y����(d��ng)ǰ����(y��ng)�^ʣ���ރr(ji��)������һ�����ƣ���Ŀǰ�����Ʒ���ƫ�ͣ�����ԭ�ϴ���һ�����a(b��)�������ރr(ji��)�γ�֧�Σ��������ů�������ޣ��A(y��)Ӌ(j��)�����ރr(ji��)ƫ���\(y��n)�У��P(gu��n)ע����ӆ����r��