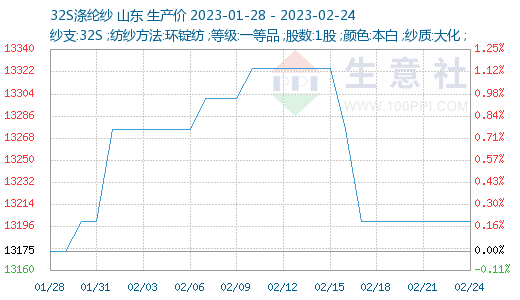

����������r��O�y�@ʾ������ǰʮ���Ʒ�N����һ݆�����ϝq���ǽ����������S�ĕr�g�Σ��˺�ԭ���µ���֮���η��bӆ�β��࣬�e����Μp���^���@������Ͷ��u�D�����壬�r���y������֮�ݡ���ֹ2��24�գ�ɽ�|�^���켆�Ј����r��13200Ԫ/�����^�³��µ�75Ԫ/��������0.56%��ͬ���µ�8.49%�������Ј����r��17460Ԫ/�����c�³���ƽ��ͬ���µ�16.38%��

���¼��켆�͜����Ј��������^22����β�к��D�����cȥ��ͬ�����Ҫ�����١��Ј�էů߀�������w�N�۲����A�ڣ��������^���oƽ�����H����ǰʮ���Ʒ�N��һ݆�����ϝq���ǽ����������S�ĕr�g�Σ��˺�ԭ���µ���֮���η��bӆ�β��࣬�e����Μp���^���@������Ͷ��u�D�����壬�r���y������֮�ݡ����ں��ڵ����飬�Ј��Ͽ��w�^��֔������ǰ��؛����δ�����꣬�Q����һ�㲻���x���ڴ˕r����؛��ȱ؛�ĕr����ȥ���S��؛���������Ԅ����a����������ڼ����S�_�C�ʽӽ�����ˮƽ(�켆�_�C��62%�������_�C��63%)������_ʼ��u�۷e�����ں��У��Ј�����ʧ���Ў���ϣ����ϣ�����֎���ʧ�䡣

���ּ��켆�͜����Ј�Ŀǰ�����r��yӋ�������^T32S�ɽ�������11600���������eƫ��11400�����K�^��11800�������ӱ��^��11500ƫ�£�ʒ�B�^�ڡ������r��P���������^TC���CVCr��TC65/35 32S��16200-16700Ԫ/����CVC60/40 32S��19000-19300�����eƫ��18800��

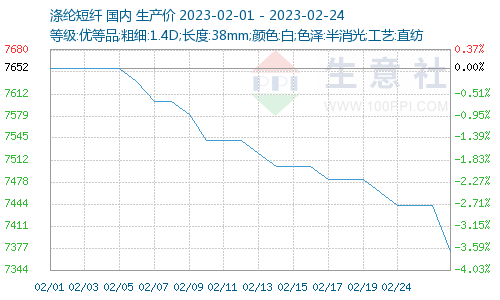

����������r��O�y�@ʾ������]���w�r��һ·�ߵ�����ֹ2��24�Շ��Ȝ�]���w�F؛�Ј����r7442Ԫ/�����^�³��µ�2.7%���ң��Ȳ����b���؆��������_���֏;������H���DŽ����ُ�����w��I�ێ죬�r���µ�����ԭ�ϳɱ�֧���пɣ���֮���w��I�Կ��ú��������ů���AӋ���ڶ��w�r����S�ɱ�ƫ����ʎ�\�С�

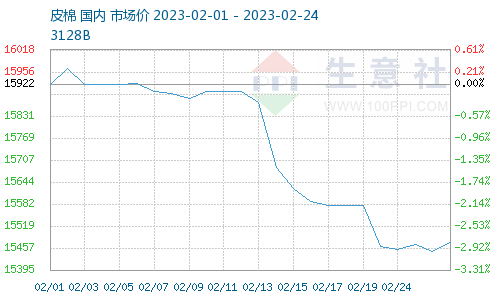

����������r��O�y�@ʾ��������Ƥ�ރr�����w���У���ֹ2��24�Շ���3128BƤ�ރr����15447.17Ԫ/�����^�³��µ�����3.0%�������˵Č��Ɍ���������һ���ĉ��ƣ������ƫ���B�Ӈ��H����Ӱ푣��ރr��̎����ʎƫ�����߄ݡ�

���μ�����I����ӆ�β����A�ڣ���I��ُ�����½����đB֔�����^����w���ͨ�^�͑�������Ŀǰ���ǃ��Nӆ�Σ�����߀������Сӆ�Ξ��������w�ɽ��������҇���ӆ�εĽ��ڶ����^�o���r���������^�͡���ȃ��N�����Nӆ�θ��ӵ��ԣ�ԃ�r�Ř������^�࣬���߀���Ը��r���������Hӆ�Λ]�����@���L��ӡȾ��Iӆ�΅���R����ЩȾ�S�����ѽ��_ʼ���Fӆ�β������r���Ј����w�����A�ڡ�

�����A�y���̓r��Ȼ���Ї��o�Ј����혷�^���W���Ј��o�̓r���퉺���ľ����u�[���ȴ��������ʡ��������ξ���ؓ��83%��PTA�_�C��75%������_�C��84%���Ј��o�ش����û�������Ϣ�������^�m�P�������켆�͜����ێ�څ�ݲ�׃��