����������r��O�y�@ʾ�����ܼ��켆�͜����Ј�����һ�㣬�ɽ�������ή�s���ڳɱ����m���м�����p���p�������£������r�����¡���ֹ2��17�գ�ɽ�|�^���켆�Ј����r��13200Ԫ/�����^�����µ�0.91%��ͬ���µ�8.49%�������Ј����r��17460Ԫ/�����^�����µ�0.34%��ͬ���µ�16.38%��

���켆�͜����Ј��ɽ��������_ʼ�p�٣�һ�������ι���һ���a�����p�٣�������ӆ�β�����в����ʣ��^�m��ُ�a�����Ը���ߣ���һ����ԭ�ϲ����µ��������Ј������»����^����w��������Ȼ���Nӆ����u�D���ļ���֧��������Ҳ����u�ߵ����ڳɽ��p���Լ�ԭ���µ�֮�£������r��Ҳ���F�µ���ͬ�r�����ܼ�������_ʼ�����۷e�����Ľ^�������������f̎�ڵ�λˮƽ����I�в����ڎ�扺������������������Ҳ�H�H���FŤ̝��ӯ�����Դ�����r���N�۵���Ը�^�ͣ��������r���γ�һ��֧�Ρ�

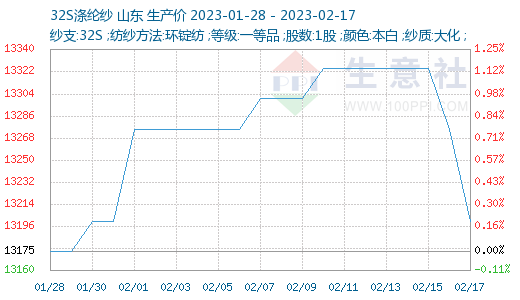

���w�r���棬�����^���켆�Ј��r���µ���Ŀǰ�h�V��T32S�������͈�P11750Ԫ/����������γ�؛����Մ������^���켆�͜�������ƽ��������Ʒ�N�r�����{���B�d�p����T32s�����r����11750Ԫ/�����ң�T45s�r����������12700Ԫ/�����ң�����65/35 32s�r���������r��16200Ԫ/����45S�����r�����{�������r��17600Ԫ/�����ң�������Մ��

���ܣ���]���w�Ј���ʎ���У�Ŀǰ���Ȝ�]���w�Ј����r��7106Ԫ/�����^����ͬ�ڃr���µ�173Ԫ/����������2.38%�����܇��Hԭ�̓r����»����ɱ�֧��һ�㣬�����Ñ��������������������ӆ�������ٶ��^�������w��I�����ێ졣�AӋ���ܜ�]���w�Ј��߄����У������Ј����Pעԭ�̓r���߄ݡ�ԭ���߄ݼ�����������r��׃����

���܇������Ј�ƫ���\�У���������֏Ͳ����A�ڣ��ރr�_ʼ���{�������Ј����r15456Ԫ/�����^���ܾ��r�½�140Ԫ/�������ڃ��Ј��������ӣ������M�����A�ڣ��Q���̷e�O�N�ۻ����YԴ������֔���^�����AӋ�������r����ƫ���\�С�

�mȻ�������F���������wӆ�β����A�ڣ������ڽ����^��r�g�磬Ŀǰ�x�������y�ġ��Ă��y�������Еr�g�����Ј�߀�]����ȫ��ʧ���������ڴ��������Ƿ�߀�ܳ��F������߀Ҫ�����m��ӆ�Σ��Ĺ����ӆ�α��F�������mϪ���V�|���ԃ��N���bӆ�Ξ������Ј����F�^�ã����B�d�������������Nӆ�Ξ�������ͨ�Ҽ��Ј��ı��F������һ�㣬Ŀǰ�mϪ���V�|�^�Ŀ��S�_�C����߀���^�����۵ģ��mϪ�_�Cؓ�ɸ��_8-9�ɣ���ɽ��鶵^�C���_�C�t��6-7�ɡ���˃��N���b�Ј��Կ��ڴ����Ҽ��Ј��Ƶ�ӆ�λ����һ�������������Ј��Բ����^��

������������J�飬���w����Ŀǰ�Ј��ȴ�����ԭ�σr����3-4�������������ٻ֏͵Ŀ������^��ȱ�����N��֧�Σ�����Ŀ������^�ͣ����ځ��������켆�͜����r���Љ�������������̫������ʎ������