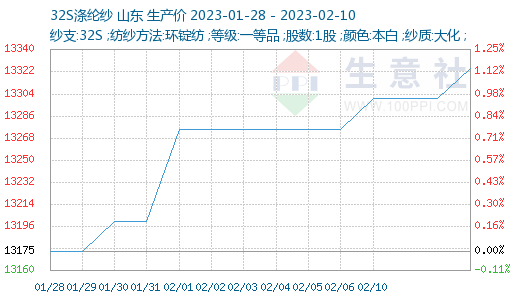

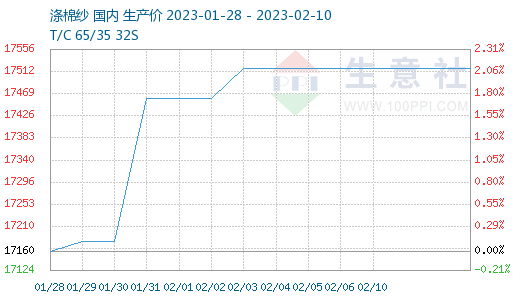

����������r��O�y�@ʾ�����ܼ��켆�͜����Ј���Ͷ�嵭���ɽ�һ�㣬�r���������w�S��������С��̽�q����ֹ2��10�գ�ɽ�|�^���켆�Ј����r��13325Ԫ/�����^�����ϝq0.38%��ͬ���µ�6.49%�������Ј����r��17520Ԫ/�����c����ĩ��ƽ��ͬ���µ�16.09%��

�܃����飺���ܣ����켆�͜����Ј���Ͷ�嵭���ɽ�һ�㣬�r���������w�S�����������S�������Q���̷�����r��ߺ��H�ɽ�ӆ�β��࣬�K�˽��ܲ��������ΏS���Ԅ����ُ������ӆ�λ����Է����a�Ξ�������Ʒ�Nӆ�β��Ǻܶ࣬�Ј�̎�ڏ��A���c���F������֮�С�ʒ�B�Ј���ʢ���Ј��ϣ�����65/35�r�����{����90/10��80/20���鷀�������켆�r���߄�һ�㣬����Ҏ��r����F�Ʉӣ�T45s�Ј��N���пɣ�ĿǰT32s�����r��11900Ԫ/�����ң��^�����ϝq100Ԫ/�����ң�T/C 65/35 32s�����r��16100Ԫ/�����ң�45S����17700Ԫ/�����ң�������Մ�������^���켆�Ј��r�����{�������Qӆ�Ά������@�������ɽ�һ�㣬Ŀǰ�h�V��T32S�������͈�P11800Ԫ/����������γ�؛����Մ��

����ԭ�ϣ����ܣ���]���w�Ј��r���´졣Ŀǰ���Ȝ�]���w�Ј����r��7279Ԫ/�����^����ͬ�ڃr���µ�109Ԫ/����������1.48%���S��������w��I�����؆������w�F؛�������㣬��I��һ���ێ��L�U���Ј��r���y�Ԉ�ͦ�����܇��Hԭ����ʎ�\�У��ɱ���֧��һ�㣬�������Ј��ɽ�����y�Ժ��D�����H�ɽ����ޣ��AӋ���ܜ�]���w�Ј����m���ݡ����Ј�����ƫ���\�С��������Ј������ɽ��r������15582-15596Ԫ/��֮�g�������Ј����rˮƽ15596Ԫ/�����^���ܾ��r�q203Ԫ/�����ܺ��^��������Ӱ푣������ڃr�B�m�p�}��ʎ���У����β�ُ�đB�^��֔�������Ј���ʿ�e�O�đB���������w�Ј���؛���зž����AӋ�������r����ƫ���\�С�

�����棺Ŀǰ����һ�����켰Ⱦ�S��m�_���߰˳����ң����S���ѽ��M������������ҎƷ�N��؛�����������|��ӆ�����@���㡣�����Ј���r���Ҙӵı��^�࣬�����|��ӆ��߀�]���£�������ԭ�ϵIJ�ُ���^��֔������������I��m���ͮa������һ���_�����@�����������������AӋ�������ӡ��S������▪���y�ġ����y���������ĵ�����������ԭ�ώ���λ����r�£�����ӭ��һ���a�����飬�����r���γ�һ��֧�Ρ�

������������J�飬���ڴ������g�������M���K���ţ��S������▪���y�ġ����y���������ĵ������Ј��A�������������@���D��δ��r�����Č��^�m�����Mһ�����ƿ��g�����L�h������ȴ�����������F��C���Լ�����ԭ�σr����߄ݡ�