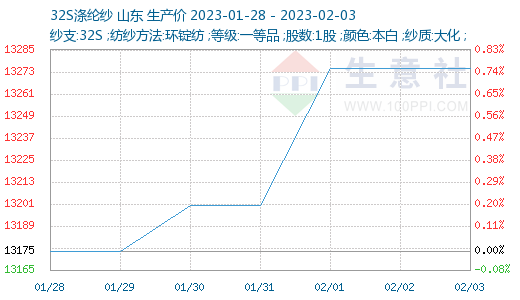

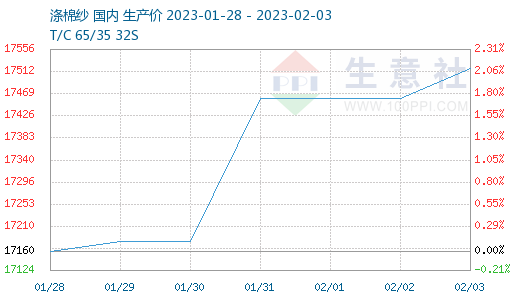

����������r��O�y�@ʾ�����ܼ��켆�͜����Ј���Ͷ�����m�֏ͣ����n������r�^��ǰ���F��ͬ�̶��ϝq����ֹ2��3�գ�ɽ�|�^���켆�Ј����r��13275Ԫ/�����^�����ϝq0.76%��ͬ���µ�6.51%�������Ј����r��17460Ԫ/�����^�����ϝq1.75%��ͬ���µ�15.90%��

���ܣ�������w����һ�ܣ������Ј���Ͷ�����m�֏ͣ��S�������Լ����ν��������Ļ֏ͣ����S�l؛��u���������켆�͜����S�����_���m�M��ƽ��������ǰ���Ј�ӆ�β��࣬�������a�쉺�s��棬ԭ�ϡ������������ߣ�Ŀǰ���n������r�^��ǰ���F��ͬ�̶��ϝq���������^���켆�q�������@�����^������Ч���r���Ӿ������Ј��N��ƽƽ���Q���̼Ҷ��ʾ��ǰ������؛���r��ɽ�ϡ�٣�Ŀǰ���S�lǰ��ӆ�Ξ������Ј������^�����������ڽ�����^���w����£��Ј����w�đB߀���������^���^��������������^�ڴ��������ڼ����Ʒ�ێ��ʲ��ߣ��S���Еr�g�͵ך��^�m�c���ο͑�ӑ�r߀�r����ȡ�Mһ��������N�ۃr��

���փr�Fʒ�B�^T32s�����r��11700-11800Ԫ/�����ң������ǰ���{200Ԫ/�����ң�T/C 65/35 32s�����r��15900Ԫ/�����ң�45S����17400Ԫ/�����ң�������Մ��ʢ�ɼ��d�Ј��������ɽ���������CVC 60/40 21s�^����N�����eT/C 65/35Ʒ�N�r��ʬF���{�B�ݣ����켆�aƷ�r���߄�ƫů��45s�Ј��N���пɣ�T32S�����r��11500Ԫ/�����ң�T45S������12500Ԫ/�����ң�������Մ�������^�h�V��T32S�������͈�P11900Ԫ/����������γ�؛����Մ��

���ܣ���]���w�Ј�����խ�����ƣ�Ŀǰԭ�϶�֧��һ�㣬�Ҷ��w��I�F؛������࣬���S��������m�֏����a���䌦ԭ�ϵ���������A�ڣ�������Ч�����ޣ��AӋ���ܜ�]���w�Ј�խ���ߵ��������Ј����Pעԭ�̓r���߄ݡ�ԭ��PTA�߄ݼ�����������r��׃�����������Ј�����ƫ���\�У�����ͦ�r��Ը�^�����r�����ij��m���ƣ����μ����Ј���m�_�У����A��֧�Σ��AӋ�����ރr���ַ����ϝq�߄ݣ��Pע����ӆ���r��

���Σ��mȻ���㡢�V�|��ɽ�|�ȵظ��p���Ј���m�_�I����������ǰ���ͮa�Ŀ�����������IҲ�_��ԃ�rģʽ�������a�I������w������ڽ���ȵؿ�����I��̎�ڏͮa��B���AӋ��I����ʮ�����Ҳ�ȫ��֏��_����������ُ���]�Ќ��Hչ�_(�^������^��)���M�ܴ���ǰԭ��(����)��沢���ߣ�����ϣ�����a��ȫ�֏ͺ����a�죬����Ҫ���K��ӆ����r���AӋԪ�����^��������Iȫ������Ј������M����C������P�I�A�Ρ�

������������J�飬Ŀǰ��]���w������؛�Ј��µ���ԭ�϶�֧��һ�㣬����ǰ������I���ƫ�ߣ��m�S��������m�֏����a���䌦ԭ�ϵ���������A�ڣ��������_���֏;���������Ч�����ޣ��AӋ���ڼ��켆�͜����Ј���ʎ�{�������������Ј����Pעԭ�σr���߄ݼ�����������r��׃����