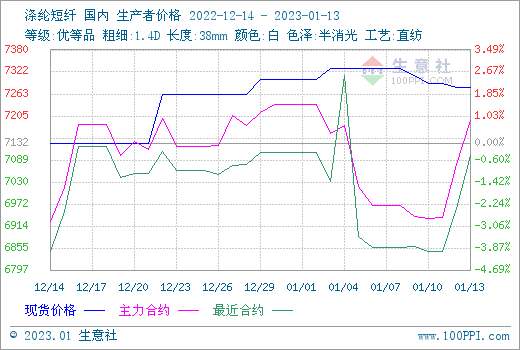

������؛�Ј�������(1.9-1.13)���w��؛������ʎ�ϝq��������wPF��؛�����ϼs����7278���^�����ձP�r�ϝq4.66%���Y��r��7194Ԫ�����܇��ȶ��w����ԭ��PTA��؛�����ϝq4.77%����5580���Ҷ�����؛�����ϝq6.38%����4368��

�����F؛�r�����܇��Ȝ�]���w�F؛�r�����µ�����������r��O�y�@ʾ��1��13�Շ��Ȝ�]���w���r��r��7282Ԫ/�����ң��^��һ�µ�0.41%����ȥ��ͬ���ϝq0.19%��

������ĩ����������CPI�����@ʾ��12�º���ͨÛ�ߵͣ���Ԫ��ܛ���������ܕ��ܿ��a�����ԭ�̓��䣬ȫ���ߴ�ʩ�ķ����c���������_�ż����ŷ������A�ڣ����܇��Hԭ����؛�B�m�ϝq������WTIԭ����؛ȫ���՝q8.3%����79.86��ԪÿͰ�������̓r�ϝq�������������a�I會r�����С�����PTA�b���؆����࣬PTA����������������PTA�r����ԭ�ʹ�q�����¾S�����С�

�������ڼ��S����S�����R�������ż�ͣ�����K���_�����m����»�����I��ǰ��؛��Ը������ӆ��ϡ�٣������w����֧�����ޡ���]���w���S�����_��ˮƽ�����^�ߣ������7�����ң���I������u�۷e��

����������������J�飬���ڶ��w�ɱ�����̧�������ηżٶ��w��؛���࣬����_�����в�ُ��һ��С���������ף��AӋ�����w�r�����ʎƫ���߄ݡ������Pעԭ�̓r���߄ݣ��a�I��_����r��