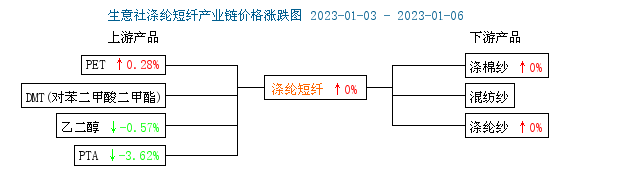

��؛�Ј�������(1.3-1.6)���w��؛������ʎ�µ���������wPF��؛�����ϼs����6954���^�����ձP�r�µ�3.84%���Y��r��6936Ԫ�����܇��ȶ��w����ԭ��PTA��؛�����µ�3.86%����5326���Ҷ�����؛�����µ�2.00%����4106��

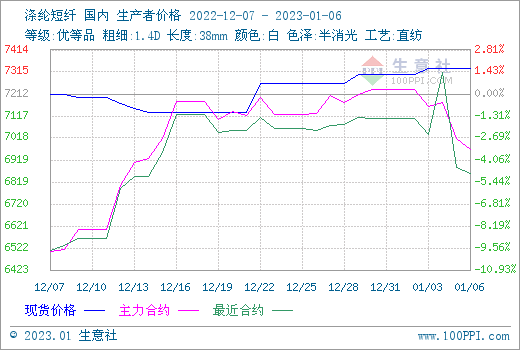

�F؛�r���܇��Ȝ�]���w�F؛�r�����ϝq����������r��O�y�@ʾ��1��6�Շ��Ȝ�]���w���r��r��7332Ԫ/�����ң��^��һ�ϝq0.41%����ȥ��ͬ���ϝq2.52%��

�Ј�����ȫ��ǰ��ƣܛ����ʹԭ�����ͣ�����������Դ��Ϣ��(EIA)��������ԭ�͎�攵���@ʾ��������ԭ�͎�����ӡ����⣬�F؛�Ј�����Ϣ�Q��ɳ�ؿ��ܕ����N������ԭ�̓r�����{��15�������ˮƽ�����܇��H�̓r�B�m�ش죬����WTIԭ����؛����յ�8.40%���������ԁ�������ձP�r��Ҳ��9��23���ԁ��������յ������̓r����������������a�I會r�����С�����PTA�ɱ���ԭ�̓r��Љ����b���_��С�������ξ���ؓ��С��������˶������������Ҷ������ڲ�����I�b�ü��Йz�ޣ����������������⣬���R�������������D�����ۿڎ�������^�ߡ�

���w12���ں��^���ü��ɱ�ƫ��֧��������������1�����ض��w�b��ؓ���������h�����w�b��Ӌ���؆������w�ێ쉺�����ӡ������܂��y�����������Ⱦ�˔���������Ӱ푣����S����Sȱ�����أ�����ǰ����m�ż٣��_���ʿ����»��������w����֧�����ޡ�

�AӋ���ڶ��w�r���ƫ����ʎ�߄ݡ��������c�Pעԭ�̓r���߄ݣ�ȫ�����鼰�a�I朷ż���r��