�������ܣ�12��12��19�գ���ճ�z���w�r�����m(x��)�����ߵ����ɱ���֧�����ݣ��܃�(n��i)ճ�z���w��I(y��)���Ԉ�(zh��)��ǰ��ӆ�Ξ������ֲ��^(q��)���΄����a(b��)؛�����ɽ�����̓rС���_(d��)�ɡ�����(n��i)һ�߶˴�S�p�a(ch��n)��Ϣ���������F(tu��n)���w�p�a(ch��n)30%���ҡ����������Ј������������r������ƽ��(w��n)���ֲ��^(q��)���S���r���N���Ј��������m(x��)ƣܛ���棬���w��Ͷ����嵭�����w���S�ż�ͣ�a(ch��n)�������ࡣ

ճ�z���w�r���߄݈D

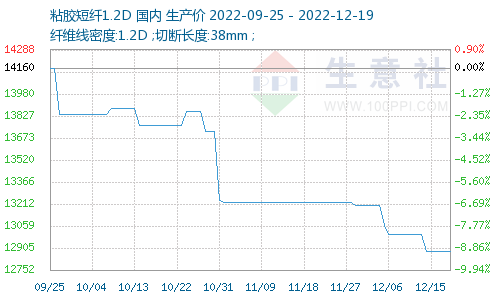

����(j��)������r��O(ji��n)�y�����ܣ�12��12��18�գ�ճ�z���w�r��С���ߵ�����ֹ��2022��12��18�գ�1.2D*38mmճ�z���w����(n��i)�^(q��)���S��(b��o)�r��12880Ԫ/�����^ǰһ���µ�120Ԫ/�����ܵ���0.92%�� �����r������ƽ��(w��n)����ֹ��2022��12��19�գ�30S���h(hu��n)�V����һ��Ʒ�����S���r��17466Ԫ/�����cǰһ�܃r���ƽ��

����(y��ng)�c����

����ճ�z���w�ИI(y��)�_�C(j��)�ʻ����S�֣�Ŀǰ�ИI(y��)���wؓ(f��)��60.4%���ң����ܴ�S�_ʼ�p�a(ch��n)Ӌ(j��)�����_���ʌ��½��������������m(x��)���ݣ����S�_�����½����S���Գ�؛���������w��Ͷ����嵭�����΄���������ُ����������S���а��Ŵ���(ji��)�ż٬F(xi��n)��

�����A(y��)�y

ճ�z���S��һ݆�r�����߳��_���Ҵ�S���_�ޮa(ch��n)���ߣ�����(y��ng)�s�p�����w�r�����F(xi��n)֧�Σ������ּ�����I(y��)���K�˿��S��ͣ���ż٣��Ј���ԭ�ϵ������M(j��n)һ���p�١��ɱ����ݡ�����ƣܛ�����£�������������A(y��)Ӌ(j��)ճ�z���w�r��������ƽ��(w��n)������