����(j��)������r��O(ji��n)�y�@ʾ������(12.12-12.16)�����켆�͜����Ј������ž���r��(w��n)���_�����ޏͣ���Ʒ���r���ء���ֹ12��9�գ�ɽ�|�^(q��)���켆�Ј����r��13175Ԫ/�����^�ܳ��µ�0.38%��ͬ���µ�5.22%�������Ј����r��17160Ԫ/�����^�ܳ��µ�0.35%��

���ܣ���ػ\�Y�𣬼��S�����h�r���N��؛����������^(q��)�����r���߄�ƽ��(w��n)���ɽ��������켆32S��50S�Ј�����؛������45S�������пɣ���Ҫ�������a��������ϵ�С������^(q��)���켆�Ј��r���q���ɽ��������ơ����ܼ��졢���켏������ռ��������Ȟ�21%������������1���ٷ��c��Ʒ�N��T/Cᘿ�/�C����R/Tᘿ���CVCᘿ����������괺�ļ��_�l(f��)�ӆ����m(x��)���ӣ����ο��S�m����؛�����e���S��Ҏ(gu��)����Ʒ�N�^�m(x��)���r���N��12��3-4�գ���ط��������D���ԁ�����ɵ������_��Ѹ���ޏͣ����ܣ��_���^�m(x��)�����ޏͣ����h(hu��n)��(ji��)��Ʒ��治���½������켆�_����54%�ޏ���60%���ң������켆��Ʒ���r���ء�

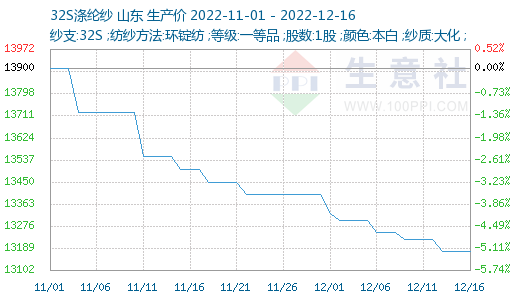

���փr��ʢ���Ј�T32S�����r��10600-10800Ԫ/�����ң�T50S������12300-12500Ԫ/�����ң�������Մ���B�d�p����T32S�r����11400Ԫ/�����ң�����65/35 32S�r����15600Ԫ/����������Մ�������^(q��)�h(hu��n)�V��T32S�������͈�P11000Ԫ/����������γ�؛����Մ��

���ܜ�]���w�Ј����Č����ϝq����ǰ��ԭ�̓r���B�q���ɱ�֧�Ώ��š����ȷ������߃�(y��u)�����̼������������M�����w��I(y��)��r������ߡ������I�q��w�B���A�����a؛���������£�ԃ�P���ࡣ�ܺ��������A�����a؛��ɣ��đB(t��i)�ؚw���o�����߃r؛Դ���|��w���𣬶��w��I(y��)�r�������������ϝq�������AӋ���ܶ��w�Ј��r��ƫ���{����

���܇������Ј�����ƫ���\�У�Ƥ�ރr���ϝq�������r�e�O���r��������y�������ڃr�������ƣ����β�ُ��Ը������ߣ���Ͷ�Շ��u�⣬�AӋ�ރr���S�֙M�P��ʎ��֡�

���ڽ���ɵ������_��Ѹ���ޏͣ�����ӏ������졢ӡȾ�_�����ܷքe����4%��11%��12%��52%��47%��56%�����ܣ��ӏ������C���_���^�m(x��)�����ޏ��С���11�·ݸ��h(hu��n)��(ji��)ƴ��������桢���sԭ�ς�؛��ȣ���������ԭ��Ͷ�C�Դ�▪�����ӣ��C��ԭ�ς�؛�ѽ��ӽ�15�츽�����O�˂�؛�^�ߵ�һ���ֿ͑��ѽ�����˴���(ji��)�����30�����ҵ�ˮƽ�������ĸ��h(hu��n)��(ji��)��Ʒ����ϣ���������ٴ��½�������½���ͬ�r����I(y��)���ڬF(xi��n)����Ҳ����һ�����ơ��S���A�����a؛��ɣ��đB(t��i)�ؚw���o���B�����Ό��H����ӆ�β��࣬12�µ���m(x��)ӭ�����S�żٳ���

�����A�y��ԭ���߷�(w��n)�����β�ُ��Ը������ߣ������Ј���δ��ע�����@�Ę��^��w��Ȼ�����K���Ј����Pע�F(xi��n)�������ؾ�������F(xi��n)��ƫ֔�������M�B(t��i)�ȣ��C�ρ��������Ј��������ԾS��(w��n)��؛������