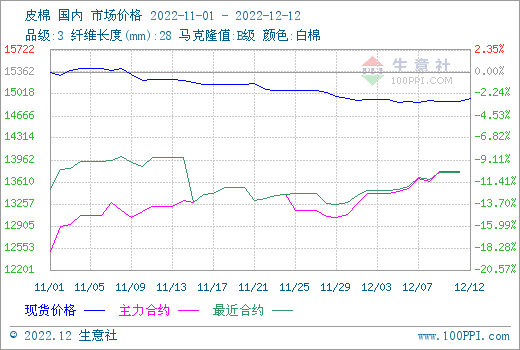

12���ԁ�(l��i)����(gu��)��(n��i)����������߃�(y��u)�����Ј�(ch��ng)��w���m(x��)���D(zhu��n)��������؛�����ϼs�B�m(x��)�ϝq������12�սY(ji��)��r(ji��)��14000Ԫ��������(gu��)��(n��i)����؛�Ј�(ch��ng)�߄�(sh��)�ֻ��������ܺ��^���ؼ�USDA��(b��o)������{(di��o)ȫ�����M(f��i)����������Ӱ푣��r(ji��)�������80�������ҡ�����؛���ߏ�(qi��ng)���](m��i)�нo�F(xi��n)؛����(l��i)���@�����ã���(j��)������O(ji��n)�y(c��)��12�Շ�(gu��)��(n��i)3128BƤ�ރr(ji��)����14945Ԫ/�����h(hu��n)���µ�1.96%��

�������F(xi��n)؛���������խ���½�����(n��i)�������N�۷e�O���^�ߣ�Ƥ�ވ�(b��o)�r(ji��)��څ��(w��n)����(gu��)��(n��i)�������߃�(y��u)�������£��Ј�(ch��ng)��w�����@���D(zhu��n)�����^(gu��)ֵ��ע����ǣ��S�������z�ٶȼӿ켰�\(y��n)ݔ���D(zhu��n)�����������(k��)���F(xi��n)؛����(y��ng)�������^�m(x��)���ӡ���ֹ12��9�գ����̘I(y��)����(k��)��256.67�f(w��n)�����h(hu��n)����������37.61�f(w��n)��(����17.17%)���¼������a(ch��n)�ѳ���(sh��)�����ڎ�(k��)��߀���^�m(x��)���ӡ�

���Ј�(ch��ng)ԃ�r(ji��)��r�������ӣ��Ј�(ch��ng)��؛�^������һ���ĺ��D(zhu��n)�������r(ji��)���ԾS������(sh��)���R�����P(gu��n)�����A�����a(b��)��(k��)����������(k��)�������½�������9�ռ�������(k��)��32�����ҡ����K������ƣܛ�y�Ը��ƣ��_(k��i)����Ը�½�����������(k��)���������M(j��n)һ��������I(y��)�_(k��i)�����顣�K����ȫ��(j��ng)��(j��)���L(zh��ng)���R���ز������أ�����Ʒ���b���M(f��i)���m(x��)���ԣ�����ӆ��ƣ����r���ڃ�(n��i)�y��Ť�D(zhu��n)��

�����A(y��)�y(c��)�����ׂ�(g��)��(l��i)��ȫ�����M(f��i)�½����@��������������(sh��)�S�֣�USDA 12��(b��o)���^�m(x��)���{(di��o)���M(f��i)��(sh��)��(j��)����(k��)�����M(f��i)���^�m(x��)�{(di��o)4.26%���K���σ�(n��i)�����������r�£��B���¼��������a(ch��n)���M����؛�Ј�(ch��ng)������ã����F(xi��n)؛�Ј�(ch��ng)�������Ԍ��S������(sh��)��ʎ��