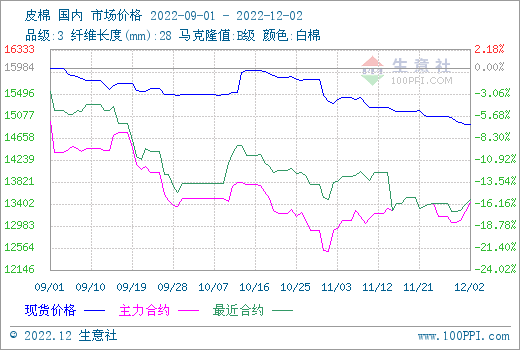

��������O�y��2�Շ���3128BƤ�ރr����14924Ԫ/�����^�����µ�146Ԫ/��������0.97%���������F؛��Ͷ�Շ����ԣ����F؛�r�������½���

�����ˣ���ȫ���������Ј������yӋ����ֹ��2022��12��2�գ��½��^Ƥ����Ӌ�ӹ�����268.89�f����ͬ�Ȝp��25.61%��Ŀǰ�������w�����΄��^ǰ���������ƣ���켰���z�ٶ����@�ӿ죬11��30�ծ��չ��z�����_3.7�f���������������m�֏ͣ��S���»����й���ӿ죬���迂�w��Ȼ���ɡ�

��؛�棺�S���������ߵ��{�����Ј��A�������Mǰ�����ܸ��ƣ����^��w�������⣬���������ڃr�ȵ���q�����������D�Q��05�ϼs��2�������ϼs�Y��r13430Ԫ/����ICE����С���ϝq�������ϼs�Y����r��82.26����/�����^ǰ���ϝq0.94����/�����q��1.2%��

����ˣ���������ƣܛ�����Ј���Ͷ�Շ����fƫ�����ȵض��̎���Ј�ͣ�I������B������ԭ���a�����Ԅ����Բ�ُ������Ŀǰ�a�I朳�Ʒ���̎�ڸ�λ���^�m�ێ죬����������ȫ���������38�죬���������34�졣ɽ�|�����ϡ��ӱ��ȵعܿ�Ӱ푣����¼������ӻӵĽ������_�C��ͣ�a�������_�C�ʳ��m�½���������I��ʾ�y�Գ����Y����������Ʒ�N�����y��؛����վ�����

�����A�y���M��12�·ݣ������ИI���w�Շ������^����Iͣ��ͣ�a�F�����࣬��С����I�p�aͣ�a�����ձ飬ӆ����rή���´���������S���ż������ճ̡��������мӿ죬���ڹ������������ӣ��AӋƤ�������Ԍ��S���������¡�