����������r��O�y�@ʾ������(11.7-11.11)���켆�͜����Ј��r��ʬF�����{�������������^�m�»����̼���Մ��؛�����w��Ͷ�嵭����ֹ11��11�գ�ɽ�|�^���켆�Ј����r��13550Ԫ/�����^�ܳ��µ�1.28%��ͬ���µ�7.98%�������Ј����r��17580Ԫ/�����^�ܳ��µ�1.35%��

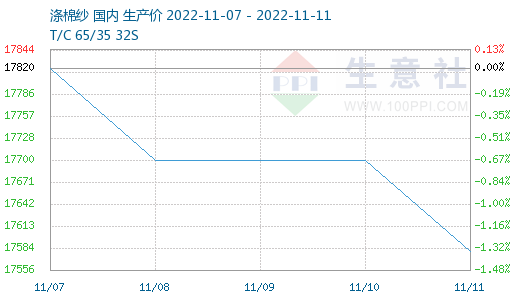

���ܼ����Ј��ߎ���S�ҳ�؛�����^������I�ӆ���r���ѣ�ȱ��ӆ��֧�Σ�Ŀǰ����̎�ڱ�����B�������������Ժ��ڭh�V���������֏S���{�r�đB���������H�ɽ�������Մ�����w�ɽ�ƫ�����r���ߵͣ���治�����ߡ����\ݔ����ԭ������Iԭ�ώ�治�㣬������I���ޮa��ͣ�a�����ڳ��F���e�ż٬F�������_��(��С���S�ʹ��ӹ����S����)�����փr�����Ј�T32S������11300-11400Ԫ/�������e�Ե�11200���Ը�11500���ӱ��h�V�����켆�r���c����������B�d�p������T32S��11850Ԫ/��������T50S��13000-13200Ԫ/�����u����T30S��11300-11500�^�g�������Ј�TC65/35 32S��15700-16000Ԫ/���������B�d�p���Lj�16200Ԫ/��������CVC60/40 32S��18500-19000Ԫ/�����ɽ���Մ��

ԭ�Ϸ��棺���ܜ�]���w�Ј�ƫ���{��������������؛���Sԭ���ϝq���ϝq���ֲ��ط��F�l؛�o���������f�����Sͦ�r��Ը�^������Ŀǰ��������������Լ��ļ��Ȳ����Y�������ʹ�����ǰ�żٵȆ��}Ӱ푣��B�ӹ��������A�ھS�֣����w�����沢�]�����@���ƣ��{���и��S���^��ԭ���߄ݞ������������ޜp�}�������ƣ��F؛���S����С�����С��S�������m�����Լ����\���D���������������ӣ������؛��Ը�^�����^�m�Ӿo�N��������ޣ��h�r���g�����Ʉӣ����μ��Sԭ���^�m�S���S�I�����w�����a�I�湩�������������ɣ����ӹ������z�M���^����֧���ރr���������¿��g���ޣ����^�m�S�ֵ�λ��ʎ��

�����棺�pʮһӆ����m�M����β�A�Σ������M�뼾�����������������������Ј�ӆ�ζ����^�K����ԭ�σr�������͑��θ���֔�������S��ǰ�ڙC����ǰ��ӆ�μ��̶��͑����Σ��������m�a���@����������V��������^���أ��д��Ј����ڃȿ��ܲ�����⣬���ֲ��аl֪ͨ��ǰ�ؼ��^�꣬���錦����_▪�����^��خ���Ҳ�_ʼ���3�졣ͬ�r���ڿ��պ���ԭ���߄ݣ����ο����_�C��Ҳ�S���ʬF�½�څ�ݏ�ǰ��74%���c�µ���66%������8���ٷ��c�����d����ᘿ��S̎��ͣ����B������_�C�ʇ��ز��㣬2�����ҡ���Ŀǰ�Ŀ���ӆ�ε��½����ȁ��������ο������U���ֺ����_�C�ԕ��^�m�½���

�����A�y��Ŀǰȫ��˥���L�U�Ӵ����ο�����ӆ��ָ�������½������w����]�����@���ƣ����^�đB�\�֣��������μ��Q���̌��ں���ȱ�����ģ��AӋ���ڼ��켆�͜����Ј��Ԍ�ƫ���\�С�