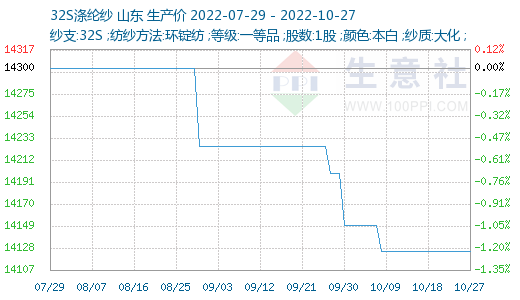

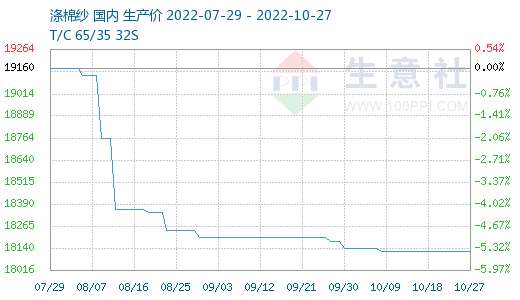

����������r��O�y�@ʾ������ɽ�|�^���켆�͜����Ј��r������ַ����Ј��ɽ��嵭�����S�����������g���m�sխ����I��p���Y�����������Դ��N��؛��������ֹ10��27�գ�ɽ�|�^���켆�Ј����r��14125Ԫ/�����^�³��µ�0.18%��ͬ���µ�5.20%�������Ј����r��18120Ԫ/�����^�³��µ�0.11%��

���鷽�棺���¼����Ј�������mƽ����ȱ���L�δ�Σ����S��С�ζ̆���؛�������r����ַ������켆�Ј����eƷ�N��r�������{��45s�N����������Ҏ�����r��ʱP����B������T/C65/35 45s�Ј��N���пɡ����S����ڇ��c�������g�S�ּ����r����ˇ��c���ں��S���ɱ��������F�������F�^����֣��R����ĩ�S�����r���µ��͜�]���w�ڃr������̝�p��r�������ƣ����Ǽ��켆�͜����ĬF������Ȼ����ֵؓ��

��ǰ�Ј���δ���A�ڿ��w�^�鱯�^��������I�H�S�����������ُ��������؛�ٶȷž�����Ʒ��澏�����ӣ����켆�_�C��С���»����������S��ʾ�^���ȴ���11�����^���»��A�ڡ�������Ͷ�������������w��P���ݣ���δ�Ќ��|�Ժ��D����һ���r��������������ֹ10��27�գ�T32s��������11400-11600Ԫ/����������100���ң�ʢ���Ј�T32s�����r��11400-11600Ԫ/�����ң�T50s������13200-13400Ԫ/����������Մ��

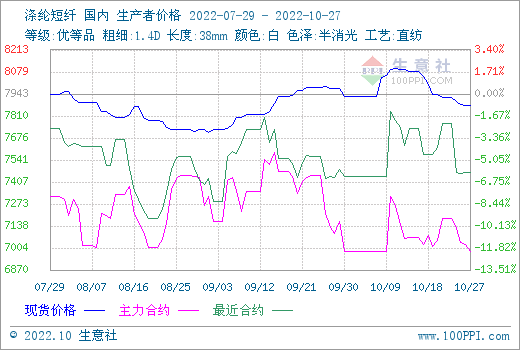

ԭ�Ϸ��棺���c�������g�����̓r���m�ϝq���Ƅӣ�ֱ����]���w�F؛�r���ϝq�����S��rһ����8000Ԫ/�����ϝq�s400Ԫ/�������ں�ĵ�һ��������(10��10��)����]���w��؛�Ј�����ϝq��֮����ԭ������Ӱ푣��ڶ����M���{���ڣ��F؛�r��Ҳ�S֮���{������27�գ���]���w�r����7600-7700Ԫ/��������һԭ�����������S���½������\ݔ��u�֏ͣ������o���������⣬�Ј����������A�۳ɱ����r��Ҳ�_ʼ���F�µ���

�����棺���������Ј��r��ꎵ��������H���a��֧�aƷ���������������Ј����Ķ����y�Ի֏ͣ����ء���������ӿ�����S��Ʒ���������С�S�ֱ��ּ��a���N�Ġ�B����S��Ʒ���ƫ�ߣ���ԭ����؛���e�O�����⣬��Iͨ�^�{���_���ʡ��ó��T�������F�^�������㽭���V�|�����ϵ^������Ӱ푣����ּ�����I���r�Pͣ��

�����Q�Ј��������M��������Hֵ�����\�M�½��Ȍ������γ����ã���Ӣ���������B�m��2�μ�Ϣ50���c֮���������M�Ĝp��Ӌ�����WԪ�^�����Ј���ʎ�����ӄ�ȫ��˥���L�U���ڴ˱����£����M���ij��m�»������Q��I��ӳӆ����Ȼ�������@��

���H�Ј�����ή�s�����w�������ԭ�σr���½��ȶ������������˽K�˼������b��9�³����~�������P�yӋ��2022��9�¼������b����280.51�|��Ԫ��ͬ�Ƚ�3.7%���h�Ƚ�9.4%�����м���Ʒ����120.69�|��Ԫ��ͬ�Ƚ�2.7%���h�Ƚ�3.4%��1-9�¼������b��Ӌ����2483.5�|��Ԫ��ͬ����9.1%�����м���Ʒ����1143.3�|��Ԫ��ͬ����8.7%��

�����A�y���ɱ��ˣ���]���w�����\�У��������ރr�Љ��\�У������������@�´죬���³ɱ��Ӳ��㡣ͬ�r���WԪ�^�����Ј���ʎ�����ӄ�ȫ��˥���L�U���������M���F���ԣ������ѽ����@���ܵ�"����"�����ο������R��ؓ�����S����Ҫ�Mһ����؛ȥ�졣�C�ρ��������켆�͜����Ј��r�����m�����\�БB�ݣ����S����������߀���^�m��