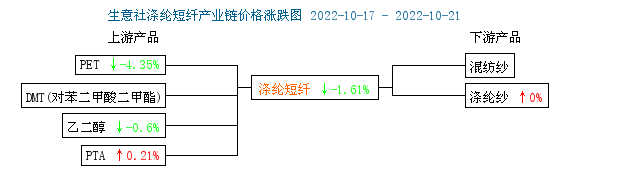

�����F؛�r����(10.17-10.21)���Ȝ�]���w�F؛�������ʎ�ߵ͑B�ݡ���������r��O�y�@ʾ��10��21�Շ��Ȝ�]���w���r��r��7922Ԫ/�����ң��^��һ�µ�1.61%����ȥ��ͬ���µ�4.73%��

������؛�Ј������ܶ��w��؛������λ��ʎ�յ���������wPF��؛�����ϼs����7136���^�����ձP�r�µ�3.41%���Y��r��7184Ԫ�����܇��ȶ��w����ԭ��PTA��؛�����µ�3.16%����5334���Ҷ�����؛�����µ�0.86%����4038��

�������܇��Hԭ����؛�r��������ጷő���ԭ�̓��估δ�������A��ƣܛ��Ӱ�����ʎС����������؛����ȫ�ܵ��s2%����83.9��ԪÿͰ����(��ֹ�����r�g21��16�c)�����ڇ���PTA�b��ؓ���������������m�����b��Ͷ�a�A�ڣ��������^ǰ�ڌ��ɣ������_��ؓ���������̎�ڵ�λ�����w���F������������ԭ�������m���и��Ƶ����w��Ȼƫ�����ɱ�����PTA�r��С���������Ҷ����������w�_���S�������b�õ��؆�ؓ��������������b�õij���Ҳʹ�ù����Љ������������Բ��ز����Ҷ����r��Љ����������ܶ��w����ǰ�ڙz���b���؆����_������������ӆ�����ތ�ԭ�ϾS�ք��裬�a؛���������w�r����䡣���ν����_��׃�������켆�͜����Ј��r���������������w��Ͷһ�㣬���N��؛�������Է��½���Դ������ӆ��ԃ�r������

�������Ё��������w�ɱ�����֧���^�����b��ؓ�ɺ��ڴ���һ�������A�ڣ������m̎���y������ӆ�α��F��������ͬ�ڣ����w�r����ڻ��ƫ����ʎ�߄ݡ��Pעԭ�σr���߄ݼ�����ӆ����r��