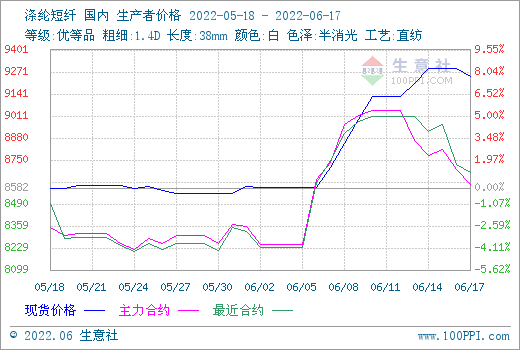

�����F؛�r����(6.13-6.17)���Ȝ�]���w�F؛�r���߄ݷ�������������r��O�y�@ʾ��6��17�Շ��Ȝ�]���w���r��r��9243Ԫ/�����ң��^�ܳ��q0.45%����ȥ��ͬ���ϝq33.41%��

������؛�Ј������ܶ��w��؛�����׳ʆ�߅�µ��߄ݡ�������wPF��؛�����ϼs����8604���^�����ձP�r�µ�4.78%���Y��r��8606Ԫ���ւ}����134320���ւ}���p��43246������639�����܇��ȶ��w����ԭ��PTA��؛�������7.18%����7000�·����Ҷ�����؛�����µ�2.30%����5185��

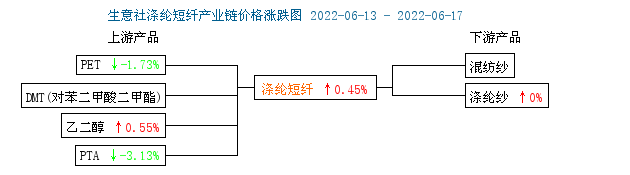

����Ӱ����أ�1.���܇��Hԭ�̓r�����ʎ����߄ݡ����������A��CPI�������������������ո��Ӷ�������ԭ�͎�����ӣ������hϢ���h��Ϣ75�����c��OPEC+�a�������֏�Ӱ푣����܇��H�̓r�����10%��2.����PTA�z���b�Üp�٣��_����������ԭ��������PX���������r���λ�����»�����PTA�r�����У���������p����PTA���С���ێ졣3.�����Ҷ���С���ێ죬�K���_��С���»�������ԣ��Ҷ����r����ʎС����4.���ܼ��켆�͜����Ј�����ƫ����������Մ��؛���ϡ���ֹ6��17�գ����켆�Ј����r��15100Ԫ/�����^�ܳ��ϝq0.50%��ͬ���ϝq7.09%�������Ј����r��21100Ԫ/�����^�ܳ��µ�0.94%����5.����ԭ�ͼ�PTA�r���������]���w�ɱ�֧�Μp�������P�Q60�f�����w�_�a��

���������A�y������ؾ����Ό���Ҋ��⣬OPEC+�a�������֏ͣ������̓r���^�m���䣬��]���w�ɱ���֧�Μp����������ʾ��ӑՓȡ�����A�����P�������������л�ů�A�ڡ��AӋ��]���w���ڳ���ʎƫ���߄ݡ������Pע�����P����Ϣ������քݡ��������鼰ԭ�σr��׃����r��